Nội dung chính:

I. Diễn biến thị trường tuần 3 tháng 9

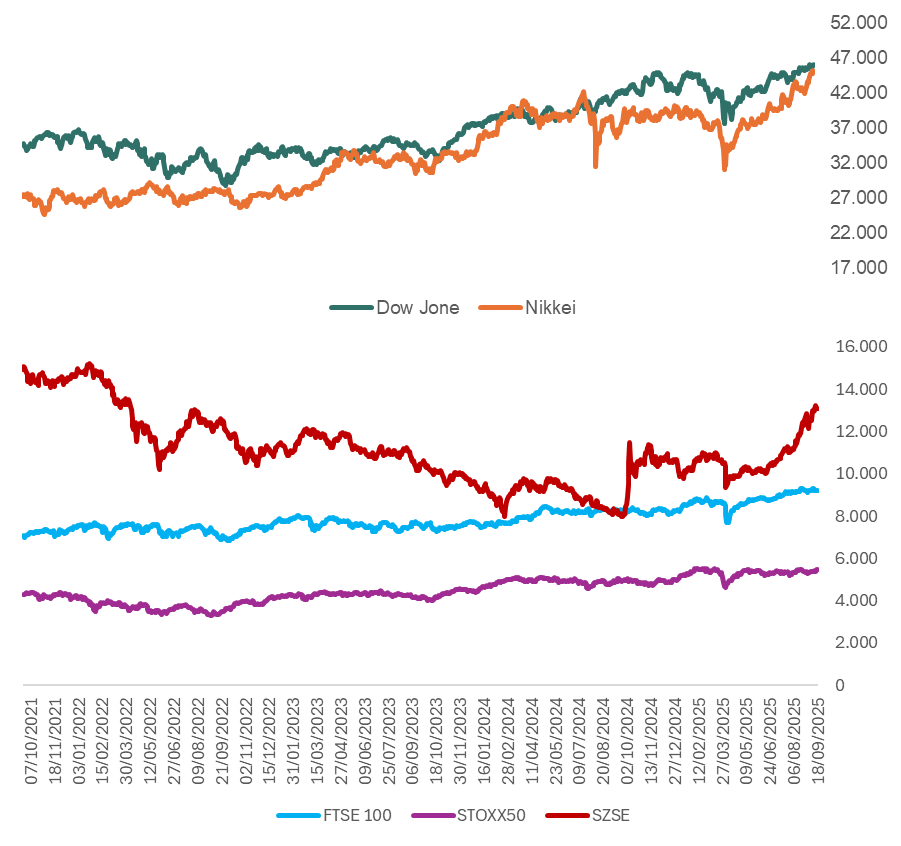

- Thị trường quốc tế

- Thị trường Mỹ (Dow Jones) tăng 0.67%, thể hiện tâm lý nhà đầu tư vẫn tích cực trước kỳ vọng Fed duy trì chính sách ổn định, đồng thời dòng tiền tập trung vào nhóm cổ phiếu công nghệ và công nghiệp.

- Thị trường Nhật Bản (Nikkei) tăng 0.62%, được hỗ trợ bởi sự hồi phục của đồng yên yếu giúp cải thiện triển vọng xuất khẩu, cùng với lực mua vào nhóm cổ phiếu công nghệ.

- Thị trường châu Âu ghi nhận sự phân hóa: FTSE 100 giảm 0.52% do chịu áp lực từ nhóm năng lượng và hàng hóa cơ bản, trong khi STOXX 50 tăng nhẹ 0.34%, phản ánh sự kỳ vọng phục hồi trong nhóm cổ phiếu phòng thủ và công nghiệp.

- Thị trường Trung Quốc (SZSE) tăng 0.50%, chủ yếu nhờ dòng tiền bắt đáy ở nhóm mid-cap và sản xuất, nhưng tâm lý vẫn thận trọng do lo ngại về tăng trưởng kinh tế và rủi ro bất động sản.

=> Nhận định chụng: Thị trường quốc tế tuần qua có xu hướng tăng nhẹ, nhưng diễn biến phân hóa giữa các khu vực, phản ánh sự thận trọng của nhà đầu tư trước bối cảnh kinh tế toàn cầu chưa hoàn toàn ổn định.

Đồ thị biến động thị trường chứng khoán quốc tế

2. Thị trường trong nước

VNIndex kết tuần ở mức 1658 điểm giảm 9 điểm so với cuối Tuần 2 Tháng 9 (-0.54%) đi kèm mức thanh khoản thấp. Các cổ phiếu trụ luân phiên đỡ thị trường, trạng thái các cổ phiếu khác giao dịch chậm rãi, dần cân bằng trở lại với KL bé sau biên điều chỉnh.

Đồ thị biến động VNIndex tuần 3 tháng 9

Bảng 1: Thống kê thị trường chứng khoán Việt Nam Tuần 3 – Tháng 9

| Ngày | % Thay đổi | Mở cửa | Cao nhất | Thấp nhất | Giá đóng cửa | Tổng KL (CP) | Tổng GT (tỷ VND) | Vốn hoá (tỷ VND) |

| Tổng | -0,54% | – | – | – | – | 5.494.355.055 | 168.549,46 | 29.180.985 |

| Trung bình | -0,10% | 1.678 | 1.683 | 1.657 | 1.672 | 1.098.871.011 | 33.709,89 | 7.295.246,27 |

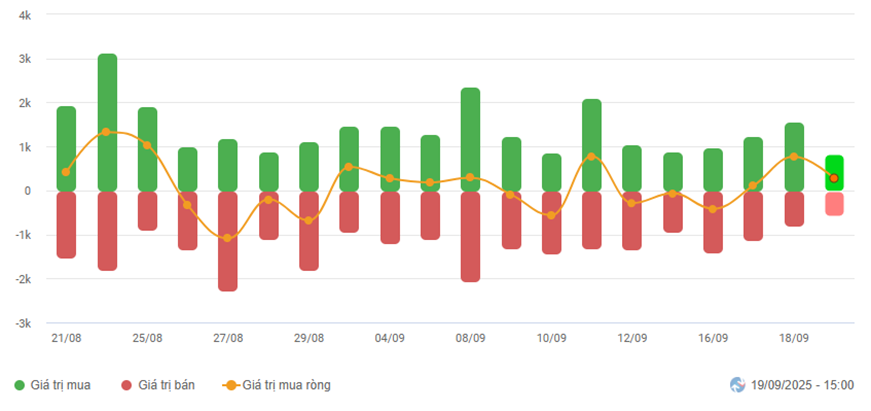

2.1. Giao dịch tự doanh

Tự doanh tuần qua duy trì mua ròng, dòng tiền xoay trục giữa các ngân hàng và bluechip:

- Xu hướng mua ròng duy trì ổn định: Dù có những phiên xen kẽ bán ròng nhẹ, nhưng nhìn chung đường giá trị mua ròng dao động quanh mức dương, thể hiện tự doanh vẫn thiên về gom hàng. Điều này củng cố niềm tin về kỳ vọng thị trường giữ nhịp tăng và tích lũy cổ phiếu chủ chốt.

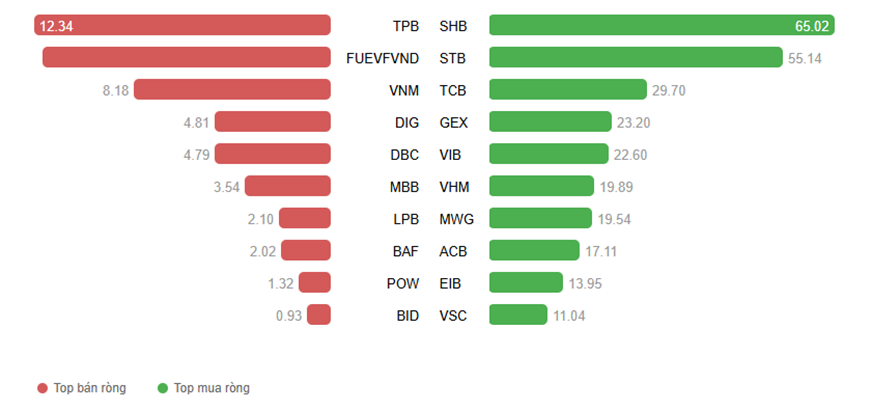

- Dòng tiền tập trung vào nhóm ngân hàng và bluechip: Top mua ròng nổi bật gồm SHB, STB, TCB, GEX, VHM, MWG, cho thấy sự ưu tiên nắm giữ cổ phiếu dẫn dắt thanh khoản và vốn hóa. Ngược lại, tự doanh giảm tỷ trọng ở TPB, VNM, ETF FUEVFVND, phản ánh chiến lược cơ cấu lại danh mục, luân chuyển vốn từ nhóm phòng thủ sang nhóm chu kỳ, hướng đến nhịp hồi phục cuối quý.

Giá trị giao dịch tự doanh 3 sàn theo ngày (tỷ đồng)

Giá trị giao dịch theo mã chứng khoán ngày 19/09/2025 (tỷ đồng)

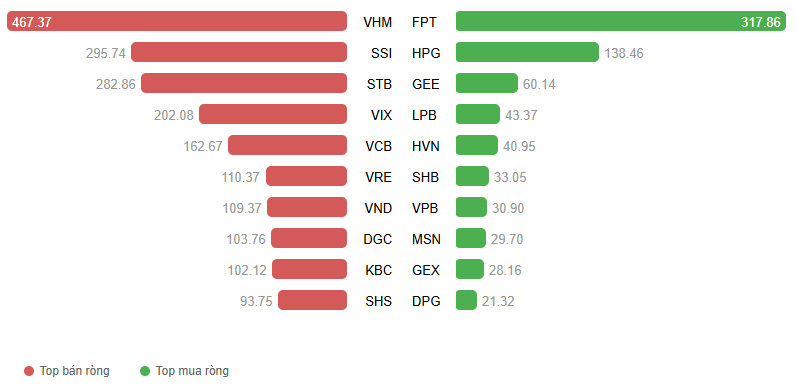

2.3. Giao dịch Nhà đầu tư Nước ngoài

Khối ngoại duy trì bán ròng, áp lực gia tăng khi ETF tái cơ cấu danh mục:

- Khối ngoại tiếp tục bán ròng mạnh mẽ, đặc biệt vào ngày 19/09 mức bán tăng vọt trên 8000 tỷ, kéo đường mua ròng xuống -2900 tỷ. Một phần nguyên nhân là do 19/09 các quỹ ETF bắt đầu tái cơ cấu danh mục. Điều này phản ánh áp lực rút vốn ngắn hạn, tạo rủi ro tâm lý cho thị trường.

- Danh mục bán ròng tập trung nhiều vào các cổ phiếu bluechip nổi bật nhất là VHM (-467 tỷ), SSI, STB, VIX, VCB, VRE, VND, cho thấy khối ngoại giảm tỷ trọng ở nhóm bất động sản, chứng khoán và ngân hàng. Ngược lại, FPT (+318 tỷ), HPG (+138 tỷ), GEE, LPB, HVN nằm trong top mua ròng, cho thấy sự chọn lọc và ưu tiên vào cổ phiếu công nghệ, sản xuất và một số mid-cap tiềm năng.

Giá trị giao dịch NĐTNN 3 sàn theo ngày (tỷ đồng)

Giá trị giao dịch theo mã chứng khoán ngày 19/09/2025 (tỷ đồng)

2.3. Điễn biến các nhóm ngành

Bất động sản dẫn dắt tăng trưởng, nhưng VN-Index chịu áp lực từ nhóm ngân hàng:

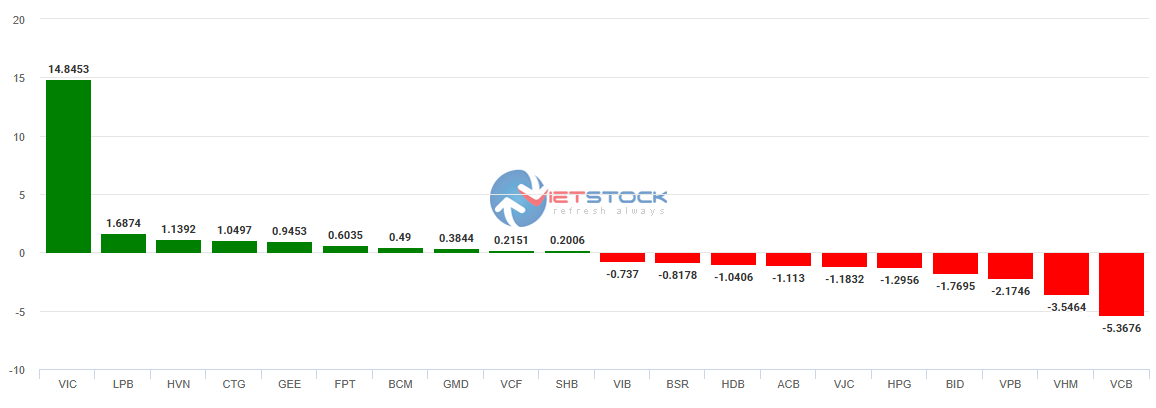

- VIC (+14.85 điểm) là trụ cột chính giúp VN-Index giữ nhịp, cùng với hỗ trợ từ LPB, HVN, CTG, GEE, nhưng mức độ còn hạn chế.•

- Ở chiều ngược lại, lực kéo giảm chủ yếu đến từ VCB (-5.37 điểm), VHM (-3.55 điểm), VPB, HPG, BID, phản ánh áp lực lớn từ nhóm ngân hàng và bất động sản vốn hóa lớn.

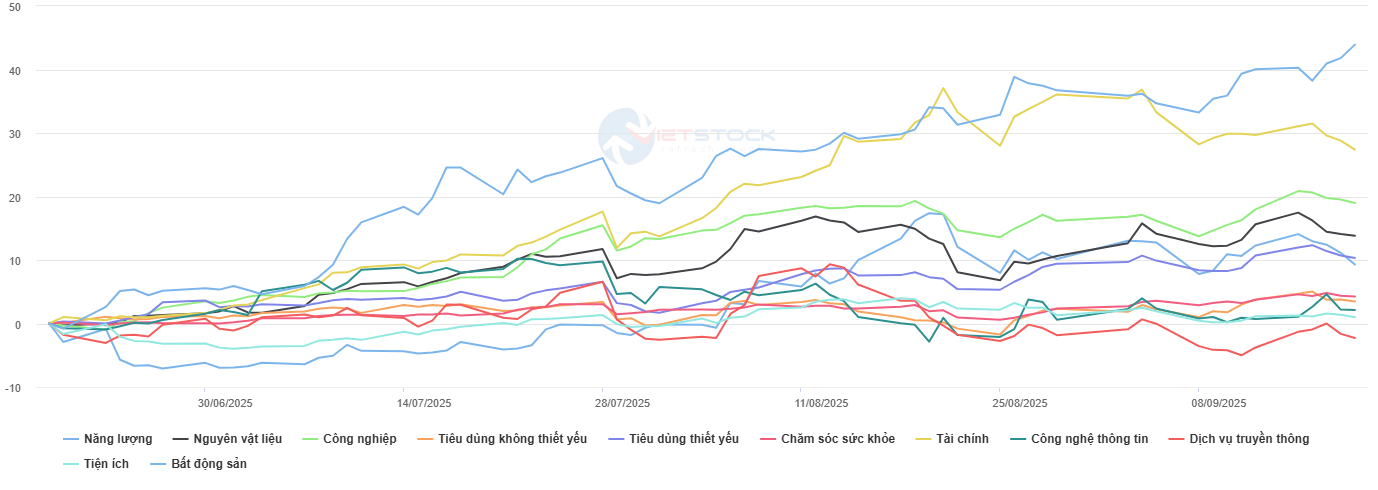

- Về diễn biến ngành, bất động sản tăng trưởng mạnh nhất và dẫn dắt thị trường, theo sau là tài chính và nguyên vật liệu với mức tăng ổn định. Công nghiệp và tiêu dùng không thiết yếu duy trì đà tăng vừa phải, trong khi tiện ích, chăm sóc sức khỏe và dịch vụ truyền thông đi ngang hoặc suy giảm, ít thu hút dòng tiền

Top cổ phiếu ảnh hưởng đến chỉ số VNIndex từ ngày 15/09/2025 đến ngày 19/09/2025.

Diễn biến giá cổ phiếu theo ngành (base 06/2025)

2.4. Định giá thị trường

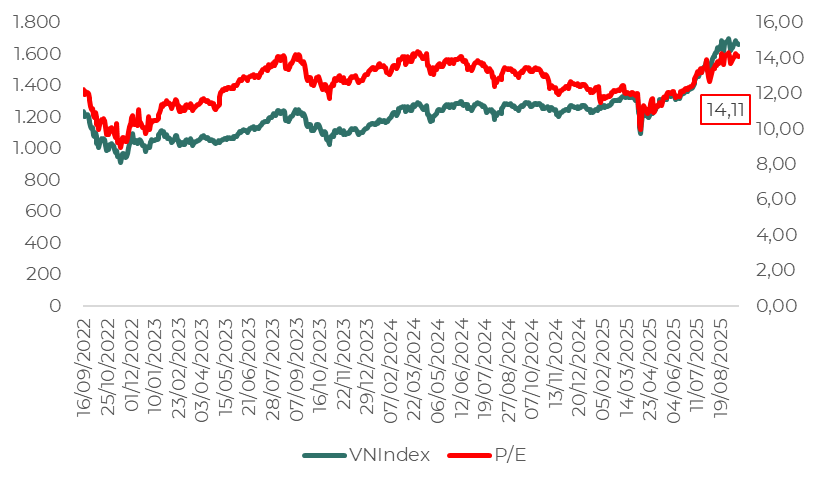

Định giá P/E thị trường

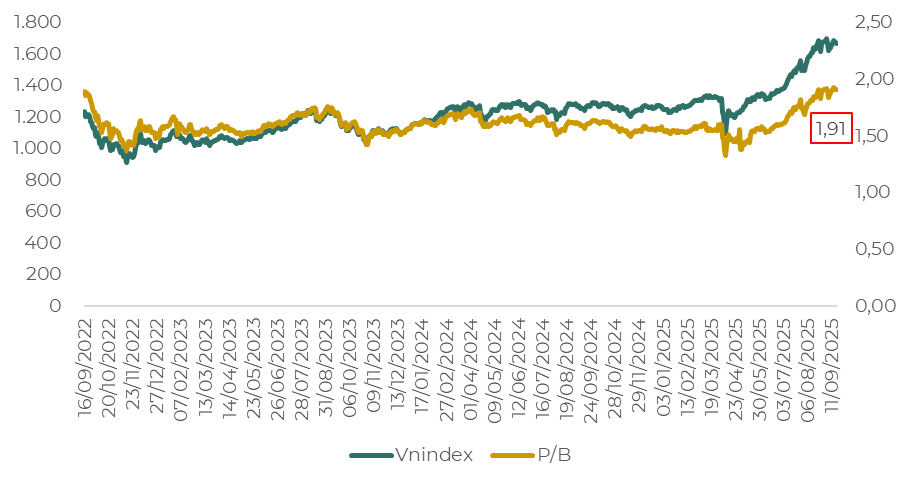

Định giá P/B thị trường

- P/E hiện ở mức 14,1 lần, phản ánh thị trường đang ở vùng định giá hợp lý so với quá khứ và vẫn còn tiềm năng tăng trưởng khi lợi nhuận doanh nghiệp duy trì tích cực; tuy vậy mức này cũng cho thấy kỳ vọng đã cao, nếu kết quả kinh doanh không đạt, khả năng điều chỉnh sẽ gia tăng.•

- P/B ở mức 1,91 lần, cao hơn trung bình nhiều năm và tiệm cận ngưỡng 2,0 – vùng thường xuất hiện áp lực chốt lời; điều này hàm ý thị trường không còn rẻ, dư địa tăng vẫn hiện hữu nhưng để bứt phá mạnh cần sự hỗ trợ rõ rệt từ tăng trưởng ROE và dòng tiền mới.

2.5. Góc nhìn kỹ thuật

- Xu hướng ngắn hạn: VNINDEX đang yếu đi khi đóng cửa dưới MA10, RSI ~55 và xuất hiện phân kỳ âm; Bollinger Bands thu hẹp, cho thấy khả năng sideway hoặc điều chỉnh, hỗ trợ quan trọng nằm ở 1620–1630 điểm, nếu thủng có thể về 1600.

- Xu hướng trung hạn: Vẫn trong kênh tăng từ tháng 5, nhưng lực tăng suy yếu; để củng cố xu hướng cần vượt 1700–1710 điểm, nếu không thị trường sẽ tiếp tục tích lũy/giảm nhẹ.

Biểu đồ nến VNIndex

II. Điểm tin tuần

- Tin tức quốc tế

Fed khởi động chu kỳ nới lỏng thận trọng, kinh tế Mỹ còn bất định, thị trường phản ứng trái chiều

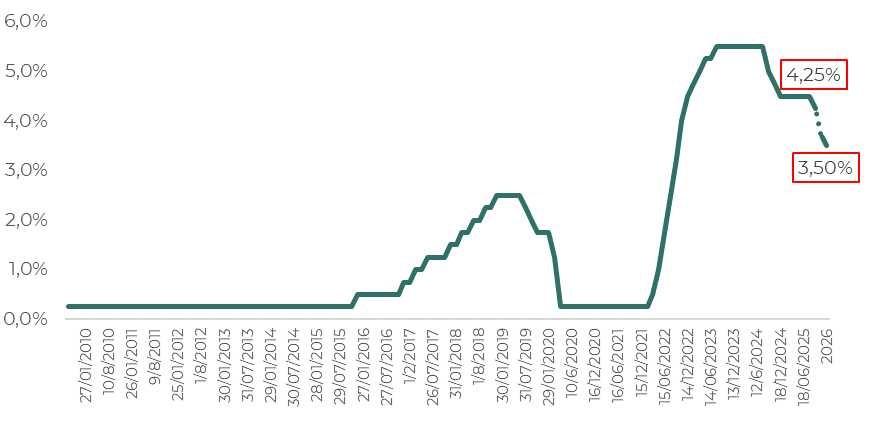

- Chính sách tiền tệ: Fed hạ lãi suất 25 điểm cơ bản xuống 4,0–4,25%, phát tín hiệu thêm 2 lần cắt giảm nữa trong năm 2025. Dự báo chính thức cho thấy tổng mức giảm thêm 50 điểm cơ bản trong 2025 và 25 điểm cơ bản mỗi năm cho 2026–2027. Biểu đồ “dot plot” phản ánh đồng thuận chỉ một lần giảm trong 2026, thấp hơn nhiều so với kỳ vọng của thị trường là 2 đến 3 lần.

- Triển vọng kinh tế: Fed nâng dự báo tăng trưởng GDP 2025 lên 1,6% so với mức 1,4% trong tháng 6. Tỷ lệ thất nghiệp cuối năm có thể đạt 4,5%, trong khi chỉ số giá chi tiêu cá nhân (PCE) được dự báo duy trì cao ở mức 3% năm 2025 và giảm xuống 2,6% năm 2026.

- Phản ứng thị trường tiền tệ và ngoại hối: USD biến động mạnh, giảm xuống đáy nhiều năm trước khi bật tăng trở lại. Đồng euro và bảng Anh giữ ở vùng đỉnh, trong khi yen, NZD, AUD và CAD ghi nhận diễn biến trái chiều do chính sách tiền tệ nội địa và dữ liệu kinh tế.

- Tác động tài chính và hàng hóa: Thị trường chứng khoán Mỹ phân hóa khi Dow Jones tăng, còn S&P 500 và Nasdaq điều chỉnh do áp lực chốt lời ở nhóm công nghệ. Chỉ số Russell 2000 đi lên nhờ kỳ vọng hỗ trợ từ lãi suất thấp. Trên thị trường hàng hóa, giá vàng và dầu đồng loạt suy giảm do áp lực từ đồng USD.

Biểu đồ lãi cho vay qua đêm liên ngân hàng FED

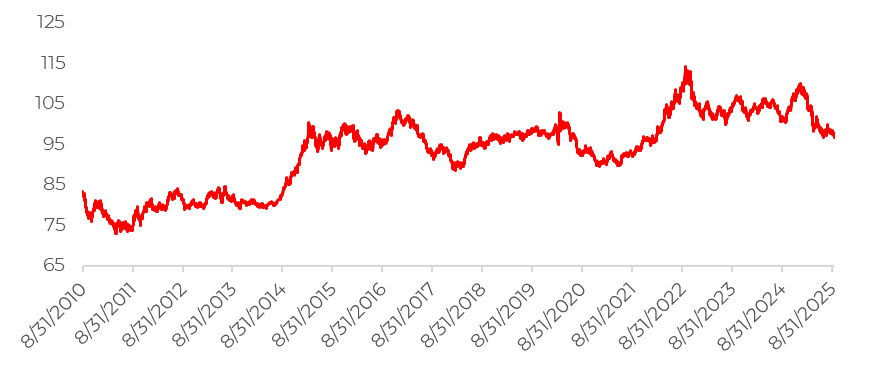

Biểu đồ chỉ số DXY thể hiện sức mạnh đồng USD

Giá xăng dầu thế giới đông loạt đảo chiều trong ngắn hạn, dự báo tiếp tục xu hướng giảm giá trong tương lai

- Giá dầu đã tăng đều đặn trong tuần này khi các hoạt động quân sự giữa Nga và Ukraine tiếp tục diễn ra, làm dấy lên lo ngại về sự gián đoạn trong sản lượng dầu của Nga. Đồn đoán về các biện pháp trừng phạt mới từ phương Tây đối với ngành công nghiệp dầu mỏ của Nga cũng đã hỗ trợ giá dầu. Đồng đô la suy yếu, đã giảm trước quyết định của Fed vào thứ Tư, đã hỗ trợ cho đà tăng của dầu thô vào đầu tuần này. Tuy nhiên, đồng đô la mạnh lên vào thứ Năm, gây áp lực lên giá dầu. Hợp đồng tương lai dầu Brent oil futures kỳ hạn tháng 11 giảm 0,5% xuống 67,62 USD/thùng, trong khi Hợp đồng tương lai dầu thô West Texas Intermediate giảm 0,5% xuống 63,37 USD/thùng vào lúc 22:01 ET (02:01 GMT).

- Trong xu hướng dài hạn giá xăng dấu thế giới vẫn sẽ tiếp tục suy giảm trước nguy cơ dư thừa nguồn cung từ việc tăng sản lượng của OPEC+ (Tăng thêm 137 nghìn thùng/ngày trong tháng 10).

Biến động giá dầu Brent thế giới

Biến động giá dầu Brent thế giới

Căng thẳng thương mại leo thang: Mỹ – Trung đối đầu về thuế quan và công nghệ; EU chịu áp lực nguồn cung đất hiếm và năng lượng, trong khi Mỹ gia tăng ảnh hưởng LNG

- Vòng đàm phán Mỹ – Trung tại Madrid (14–17/9): Tập trung vào thuế quan và vấn đề TikTok trong bối cảnh hạn chót thuế quan (10/11) và hạn chót ByteDance thoái vốn TikTok (17/9) cận kề. Dù khó đạt đột phá về thuế quan, khả năng cao Mỹ sẽ tiếp tục gia hạn với TikTok. Căng thẳng leo thang trước đàm phán: Mỹ bổ sung 32 thực thể (trong đó 23 của Trung Quốc) vào danh sách hạn chế thương mại, Tổng thống Trump đề xuất NATO áp thuế 50–100% với Trung Quốc; đáp lại, Trung Quốc mở 2 cuộc điều tra thương mại chip, chỉ trích các biện pháp “phân biệt đối xử” của Mỹ và khẳng định sẽ bảo vệ quyền lợi doanh nghiệp.

- Rủi ro chuỗi cung ứng châu Âu: Dù Bắc Kinh từng cam kết tại thượng đỉnh EU – Trung Quốc (7/2025) sẽ đẩy nhanh cấp phép xuất khẩu đất hiếm, tiến độ thực tế lại chậm, khi chưa tới 15% hồ sơ được phê duyệt. Nhiều doanh nghiệp EU, đặc biệt trong ngành ô tô và công nghệ cao, đang đối mặt nguy cơ thua lỗ hoặc ngừng hoạt động do thiếu nguyên liệu

- Mỹ gia tăng vị thế năng lượng: Trong nửa đầu 2025, 55% LNG nhập khẩu vào EU đến từ Mỹ (so với 14% từ Nga), biến EU thành thị trường lớn nhất của LNG Mỹ; song song đó, Washington thúc đẩy nghị trình “thống trị năng lượng toàn cầù”. Dù năng lực thay thế bằng LNG Mỹ là khả thi về mặt kỹ thuật, giá cao hơn đáng kể khiến EU đứng trước nguy cơ chuyển từ phụ thuộc Nga sang phụ thuộc Mỹ, với rủi ro cạnh tranh công nghiệp và suy giảm sản xuất trong khối.

Một nhà máy của hãng sản xuất chip Semiconductor Manufacturing International Corp tại thủ đô Bắc Kinh – Trung QuốcẢnh: Tân Hoa Xã

Chiến sự Nga – Ukraine căng thẳng, nhiều nhà máy lọc dầu Nga bị tấn công, nguy cơ bị tịch thu 170 tỷ Euro.

- Tuần qua, Ukraine dùng UAV tập kích các nhà máy lọc dầu lớn ở Bashkortostan và Volgograd (công suất ~15,7 triệu tấn/năm ) , gây hỏa hoạn và ngừng hoạt động tạm thời; Nga tuyên bố bắn hạ 43 UAV nhưng không đề cập Bashkortostan; đồng thời, Zelensky kêu gọi phương Tây tăng viện trợ, trong khi Moscow cảnh báo viện trợ kéo dài chiến tranh và tiếp tục đòi Kiev trung lập, phi quân sự hóa

>> Nhận định: Dự kiến 10-17% công suất lọc dầu của Nga bị suy giảm dẫn tới (1) Thiếu hụt nguồn cung nhiên liệu trong nước Nga hạn chế xuất khẩu (2) Giá nhiên liệu trong nước tang mạnh.

Khói bốc lên sau cuộc tấn công bằng thiết bay không người lái vào Công ty Gazprom Neftekhim Salavat ở Salavat, Cộng hòa Bashkortostan, Nga ngày 18/9. Ảnh: Mạng xã hội/The Kyiv Independent

EU dự định tịch thu 170 tỷ Euro của Nga để tài trợ cho Ukraine:

- Liên minh châu Âu (EU) đang cân nhắc một trong các phương án là dùng số dư tiền mặt từ tài sản của Nga đang để ở trung tâm lưu ký chứng khoán Euroclear để mua trái phiếu EU với lãi suất bằng 0. Số vốn huy động sau đó sẽ được chuyển cho Ukraine theo từng đợt. Khoảng 170 tỷ Euro trong số 194 tỷ Euro tài sản của Nga bị Euroclear nắm giữ, đã đáo hạn và hiện nằm dưới dạng số dư tiền mặt

>> Nhận định: Phương án này khó long được thông qua tuy nhiên nếu phương án này được thực hiện có thể dẫn đến mất niềm tin vào đồng EUR, dòng vốn quốc tế có thể chảy ra khỏi thị trường này.

Nguồn: Tác giả tổng hợp

Căng thẳng Trung Đông: Các nước Arập và Hồi giáo ra tuyên bố chung lên án Israel

- Chiến sự Israel–Hamas leo thang: Israel mở chiến dịch tấn công mặt đất vào Gaza City, gây làn sóng di tản lớn và làm trầm trọng thêm khủng hoảng nhân đạo (thiếu lương thực, nhiên liệu, y tế); Liên Hợp Quốc kêu gọi ngừng bắn nhưng Mỹ phủ quyết, còn Israel bác bỏ giải pháp hai nhà nước.

- Lan rộng và tác động khu vực: Israel mở rộng không kích sang Yemen và Doha (Qatar), vấp phải phản đối ngoại giao từ các nước Arab, vùng Vịnh và EU; cộng đồng quốc tế cảnh báo khủng hoảng nhân đạo nghiêm trọng do thương vong lớn và viện trợ bị chặn

- Tại hội nghị khẩn cấp của Liên đoàn Arập (AL) và Tổ chức Hợp tác Hồi giáo (OIC) ở Doha ngày 15/9, các nước thành viên ra tuyên bố chung lên án Israel, đặc biệt việc triển khai các hoạt động tái định cư người Palestine ở các vùng lãnh thổ bị chiếm từ năm 1967, và kêu gọi cộng đồng quốc tế hỗ trợ tái thiết Dải Gaza.

Đề nghị đình chỉ tư cách thành viên Liên Hợp Quốc của Israel, tổ chức hội nghị quốc tế về tái thiết Gaza tại Cairo sau khi đạt được thỏa thuận ngừng bắn, đồng thời nhấn mạnh rằng hòa bình ở Trung Đông không thể đạt được qua hành động gây hấn và bỏ qua vấn đề Palestine.

Căng thẳng Mỹ – Venezuela:

- Venezuela tiến hành tập trận quân sự quy mô lớn ở vùng biển Caribe với hơn 2.500 binh sĩ, hàng chục tàu chiến, máy bay và pháo binh, nhằm củng cố khả năng phòng thủ và bảo vệ chủ quyền trong bối cảnh căng thẳng leo thang với Mỹ. (2) Tổng thống Maduro cáo buộc Mỹ lợi dụng chiến dịch chống ma túy để đe dọa Venezuela và nhắm vào dầu khí, trong khi Washington triển khai hoạt động quân sự gần bờ biển Venezuela và không loại trừ hành động cứng rắn hơn

Tổng thống Venezuela Nicolas Maduro phát biểu trước giới truyền thông ở Caracas. Ảnh: Reuters

Nhìn chung bức tranh an ninh toàn cầu đang ở trạng thái bất ổn cao kể từ sau đại dịch

Số liệu thống kê ghi nhận 369 xung đột toàn cầu (220 bạo lực, 149 phi bạo lực) năm 2023; xu hướng nổi bật là xung đột nội bộ tiếp tục chiếm đa số, trong khi các điểm nóng ở châu Phi hạ Sahara (nhiều chiến tranh nhất), châu Á – Thái Bình Dương (nhiều xung đột nhất) và Trung Đông – Bắc Phi (leo thang Israel–Palestine–Hezbollah) cho thấy rủi ro mở rộng chiến sự và bất ổn khu vực; tổng thể, bức tranh an ninh toàn cầu đang dịch chuyển sang trạng thái bất ổn cao hơn, với nguy cơ lan truyền xung đột xuyên biên giới và áp lực lớn lên nền kinh tế và chuỗi cung ứng toàn cầu.

2. Tin tức trong nước

Việt Nam quyết liệt cải cách, hướng tới nâng hạng thị trường

- Việt Nam đang nỗ lực đáp ứng các tiêu chí của tổ chức FTSE Russell để được nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp trong năm 2025, thông qua việc hoàn thiện các cơ chế chính sách, nâng cao tính minh bạch, áp dụng tiêu chuẩn quốc tế trong quản trị công ty, công bố thông tin và thúc đẩy ESG.

- Trong chuyến công tác tại London, Bộ trưởng Tài chính Nguyễn Văn Thắng làm việc với LSE và FTSE Russell, ký biên bản ghi nhớ (MOU) hợp tác chiến lược giữa VNX và FTSE để phát triển hạ tầng thị trường vốn và tích hợp sâu hơn với nhà đầu tư quốc tế, đặc biệt từ Anh & châu Âu.

Các quỹ ETF cơ cấu lại danh mục:

- Hai chỉ số sử dụng làm tham chiếu cho các quỹ ETF (STOXX Vietnam Total Market Liquid Index và MarketVector Vietnam Local Index) có đợt tái cơ cấu danh mục sẽ được thực hiện vào ngày 19/9, có hiệu lực từ ngày 22/9. Các cổ phiếu như FPT được thêm mới, GAS bị loại ra khỏi STOXX Vietnam Total Market Liquid Index; danh mục MarketVector thêm các cổ phiếu HVN, FPT, STB, GEE mà không loại ra cổ phiếu nào.

- Về phía các quỹ ETF ngoại lớn: Xtrackers FTSE Vietnam Swap UCITS ETF và VanEck Vectors Vietnam ETF đều có sự biến động lớn trong danh mục; quỹ thứ nhất dự kiến bán mạnh VCB, EIB, KDH, VHM… (bán ròng từ đầu năm -28tr USD); quỹ thứ hai mua ròng mạnh các mã như HVN, FPT, STB, và bán ra các mã như SHB, VIX, SSI (Rút vốn ròng từ đầu năm -31tr USD)

- Đã có những triển khải cơ cấu lại quỹ vào cuối phiên chiều Thứ 6 dẫn tới sự nhiễu động nhất định.

Bảng 2: Thống kê dự báo các cổ phiếu được tái cơ cấu

| Mã | Xtrackers FTSE Vietnam | VanEck Vectors Vietnam | Tổng | Số phiên giao dịch tương đương |

| SHB | 24.42 | -5.70 | 18.72 | 0.28 |

| STB | 8.31 | 3.40 | 11.71 | 0.90 |

| FPT | 7.07 | 3.45 | 10.52 | 1.03 |

| HPG | 7.59 | -1.96 | 5.63 | 0.11 |

| HVN | 0.00 | 6.92 | 6.92 | 3.55 |

Thành phố Hà Nội cam kết quyết liệt hơn nữa để hoàn thành giải ngân 100% vốn đầu tư công

- Hà Nội đang đẩy mạnh đầu tư công với quy mô lớn chưa từng có: năm 2025 được giao hơn 87 nghìn tỷ đồng, triển khai hàng loạt dự án hạ tầng trọng điểm (cầu Tứ Liên, Vân Phúc, Ngọc Hồi, các tuyến metro số 2, số 5, cầu Thượng Cát, Trần Hưng Đạo…), đồng thời cơ cấu lại phân cấp quản lý xuống cấp xã/phường để tăng tốc giải ngân. Kết quả 8 tháng đầu năm đạt 36 nghìn tỷ đồng (41%), dự kiến hết quý III đạt 45%, cho thấy sự chủ động nhưng vẫn cần bứt tốc để hoàn thành mục tiêu giải ngân 100% vốn.

- Tuy nhiên, nhiều dự án then chốt vẫn chậm tiến độ, đặc biệt ở khâu giải phóng mặt bằng và năng lực thực thi ở cấp cơ sở; các dự án như Vành đai 1 (Hoàng Cầu – Voi Phục) hay QL6 (Ba La – Xuân Mai) mới giải ngân lần lượt 52% và 24%. Rủi ro chính nằm ở việc thiếu hướng dẫn thi hành Luật PPP sửa đổi và áp lực từ biến động giá vật liệu, có thể làm chậm tiến độ chung. Thành phố buộc phải siết kỷ luật, điều chuyển vốn giữa dự án, xử lý trách nhiệm lãnh đạo và kiến nghị Trung ương tháo gỡ cơ chế để giữ cam kết giải ngân 100%.

III. Kết luận và ý kiến các chuyên gia

Thị trường chứng khoán, kịch bản ngắn hạn:

- Chuyên gia Phùng Nhật Quế:. Trong tuần qua, Vnindex giảm điểm trong bối cảnh thị trường đón nhận những thông tin được cho là thuận lợi như là FED hạ lãi suất 0,25%, nâng hạng thị trường có những tiến triển tích cực. Việc Vnindex một lần nữa (lần thứ 3) không thể vượt qua ngưỡng cản 1.700 cho thấy đây đang là một ngưỡng kháng cự mạnh của chỉ số. Thanh khoản thấp cũng cho thấy tâm lý thận trọng của các nhà đầu tư. Tôi cho rằng trong tuần tới, Vnindex sẽ tiếp tục xu hướng giảm này, điểm số sẽ hướng về quanh mốc 1.600 +-10 điểm

- Chuyên gia Đào Hùng: Tuần qua, dòng tiền nước ngoài tiếp tục bán ròng, chỉ số có xu hướng giảm nhẹ cùng mức thanh khoản thấp cho thấy vẫn có những dòng tiền nhất định đảm bảo thị trường không giảm mạnh cùng lúc tự doanh xu hướng mua ròng tích cực. Trong bối cảnh thi trường tiến sát đến ngày công bố nâng hạng thị trường, thị trường sẽ cần chờ đợi thêm nhưng sẽ sự tăng điểm nhẹ đến từ kỳ vọng nhà đầu tư cá nhân, kết tuần tiếp theo thị trường đạt ngưỡng 1.668 điểm

- Chuyên gia Hoàng Thương Trường: Tuần 4 tháng 9, VN-Index nhiều khả năng dao động trong vùng 1630–1680, khó vượt 1700 nếu thiếu dòng tiền ngoại. Thị trường nghiêng về sideway-tích lũy, phù hợp với chiến lược giữ cổ phiếu cơ bản tốt, mua gom ở vùng hỗ trợ. Tôi tin rằng thị trường sẽ kết thúc ở ngưỡng 1640-1650 điểm.

- Chuyên gia Nguyễn Anh Tuấn: Thị trường nhiều khả năng tiếp tục tích lũy trong vùng dao động khoảng 1.600-1.700 điểm với VN-Index. Thah khoản vẫn thấp, nhà đầu tư thận trọng, chưa có lực đỡ mạnh để bứt phá. Khối ngoại vẫn bán ròng, đặc biết tại các cổ trụ vốn hóa lớn, gây áp lực cho chỉ số.