I. Diễn biến thị trường tuần 02 tháng 10

- Thị trường quốc tế

- Đóng cửa phiên giao dịch ngày 10/10, chỉ số Dow Jones mất 878,82 điểm, giảm 1,9%, còn 45.479,6 điểm. Chỉ số S&P 500 giảm 2,71%, còn 6.552,51 điểm. Chỉ số Nasdaq trượt 3,56%, còn 22.204,43 điểm. Tương đương trong tuần, DJI mất 2,7% còn S&P 500 là Nasdaq lất lượt trượt 2,8% và 3%. Nguyên nhân chủ yếu đến từ lời đe dọa của Tổng thống Donald Trump về việc áp thuế quan mới lên hàng hóa Trung Quốc để đáp trả việc nước này siết chặt kiểm soát xuất khẩu đất hiếm.

- Tại Châu Âu, các thị trường lớn giảm mạnh phiên cuối tuần, cuốn sạch đà tăng của các phiên trước đó với mức giảm 1 – 2% tại hầu hết các thị trường

- Các hợp đồng tương lai chỉ số khu vực Châu Á đều giảm mạnh như Hang Seng (-5,26%), China A50 (-4,59%), Nikkei 225 (-6,81%)

Hình 1: Đồ thị biến động chỉ số DJI

Nguồn: TradingView, BTC tổng hợp

Hình 2: Đồ thị biến động chỉ số FTSE 100

Nguồn: TradingView, BTC tổng hợp

2. Thị trường trong nước

Tuần giao dịch lịch sử của VNIndex trước thông tin nâng hạng

Góc nhìn Tuần 02- Tháng 10:

- VNINDEX trong tuần qua đã có 4 phiên tăng liên tiếp từ vùng lưỡng lự 1650 đến vượt mốc 1700. Kết phiên cuối tuần 06/10, Vnindex đạt 1747 điểm, tăng 102 điểm so với cuối tuần trước, tương đương mức 6,2%.

- Thanh khoản cũng cải thiện khi có 4 phiên ghi nhận trên mốc 30.000 tỷ đồng, cho thấy dòng tiền quan sát giai đoạn trước đã trở lại thị trường.

- Thị trường có tuần giao dịch kỷ lục với động lực lịch sử: FTSE Russell công bố thị trường Việt Nam chính thức được nâng hạng từ thị trường Cận biên lên thị trường Mới nổi Thứ cấp.

- Nhìn chung, Nhà đầu tư lạc quan trở lại sau giai đoạn tích lũy, dòng tiền cải thiện và bắt đầu chọn lọc gia tăng vào các cơ hội đầu tư mới, dựa trên mức định giá hợp lý và kết quả kinh doanh quý 3 kỳ vọng tăng trưởng tốt.

Bảng 1: Thống kê thị trường chứng khoán Việt Nam Tuần 02– Tháng 10

| % Thay đổi | Mở cửa | Cao nhất | Thấp nhất | Giá đóng cửa | Tổng KL Trung bình (CP) | Giá trị GD trung bình (Tỷ VNĐ) |

| +6,2% | 1645 | 1747 | 1664 | 1747 | 1.041.512.137 | 31.884 |

Nguồn: BTC tổng hợp

Hình 3: Đồ thị biến động VNIndex Tuần 02– Tháng 10

Nguồn: TradingView, BTC tổng hợp

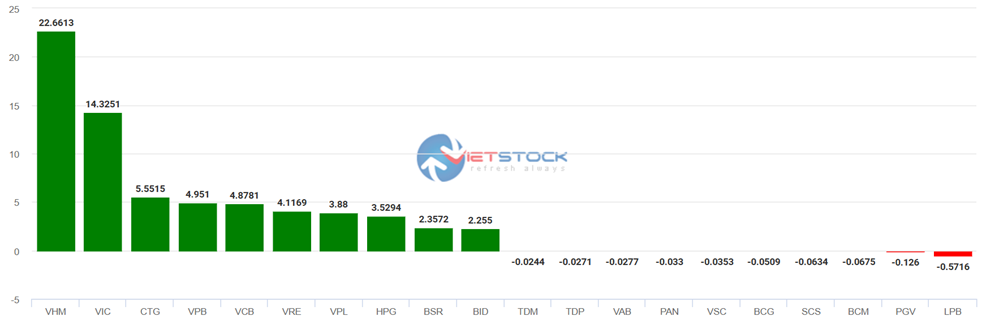

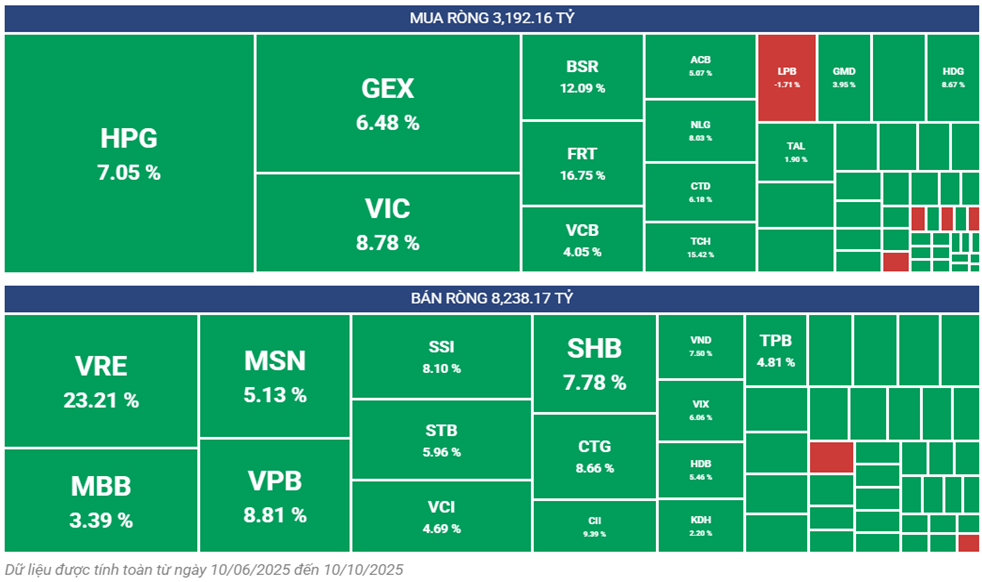

2.1. Top cổ phiếu ảnh hưởng Index

Hình 4: Top cổ phiếu ảnh hưởng đến chỉ sốVN-Index từ ngày tba

Nguồn: Vietstock, BTC tổng hợp

- Vơi nhiều phiên tăng hết biên độ, cặp đôi VIC và VHM đóng góp hơn 36 điểm trên 102 điểm tăng của Vnindex tuần qua. Nếu tính cả VRE và VPL với mức đóng góp lần lượt là 4,1 và 3,9 điểm thì riêng họ nhà Vin đã đóng góp tới 45 điểm cho chỉ số.

- 4 cổ phiếu ngân hàng mạnh nhất là CTG, VPB, VCB và BID đóng góp gần 18 điểm

- Những mã cổ phiếu thực sự tăng mạnh thì không nhiều, chỉ có 80 cổ phiếu trên sàn tăng được hơn 1% trong phiên bùng nổ cuối tuần 10/10.

- Điều này kiến nhà đầu tư do dự và chưa xuống tiền mạnh tay dẫn tới thanh khoản chưa thực sự quá cao.

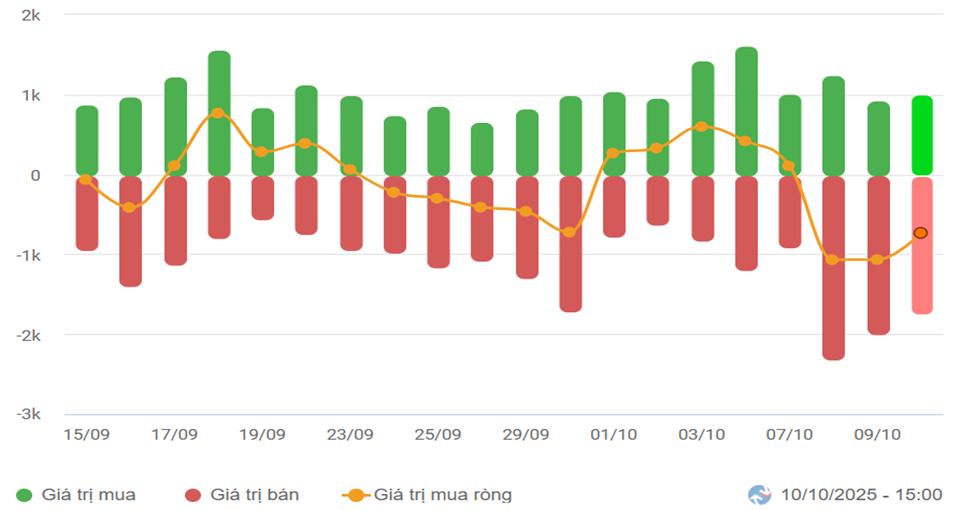

2.2. Tự doanh:

Hình 3: Giá trị giao dịch tự doanh 3 sàn theo ngày (tỷ đồng)

Nguồn: Vietstock, BTC tổng hợp

Hình 4: Tỷ lệ giao dịch theo mã chứng khoán trong tuần

Nguồn: SSI, BTC tổng hợp

Bất chấp VN-Index vượt đỉnh, tự doanh tiếp tục bán ròng

- Tự doanh bán ròng 2344 tỷ đồng với 2/3 phiên bán ròng liên tiếp có mức bán ròng trên 1000 tỷ.

- Tự doanh mua ròng 3/18 ngành. Nhóm mua ròng mạnh nhất là Hàng cá nhân & Gia dụng, Bảo hiểm. Top mua ròng khớp lệnh của tự doanh trong tuần bao gồm VDP, MSN, HDB, FPT, FRT, CTG

- Top bán ròng là nhóm Ngân hàng. Top cổ phiếu được bán ròng gồm VHM, GEX, MWG, MBB, ACB, BID, TCB.

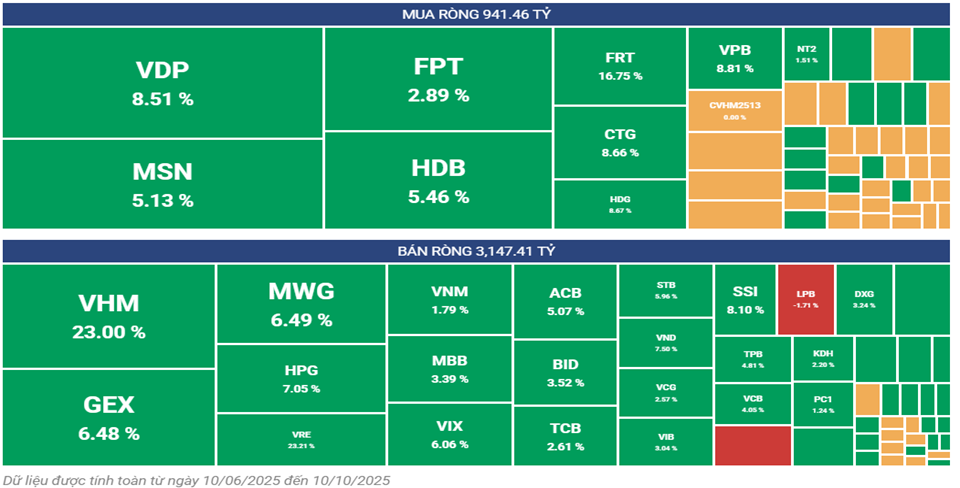

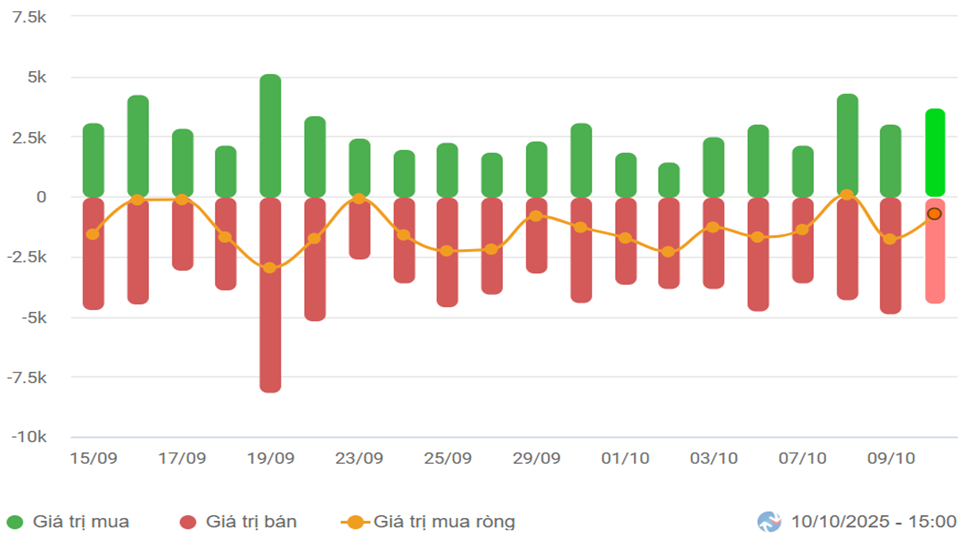

2.3. Khối ngoại duy trì bán ròng

- Nhà đầu tư nước ngoài bán ròng hơn 5046 tỷ trong tuần qua, chỉ duy nhất phiên giao dịch ngày 08/10 mua ròng 233, 8 Tỷ. Mua ròng khớp lệnh chính của nước ngoài là nhóm Bất động sản, Tài nguyên Cơ bản.

- Top mua ròng của nhà đầu tư nước ngoài bao gồm các mã: HPG, GEX, VIC, BSR, FRT, VCB

- Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Ngân hàng. Top bán ròng khớp lệnh của nước ngoài gồm các mã: VRE, MBB, MSN, VPB, SSI,STB, VCI

Hình 5: Giá trị giao dịch NĐTNN 3 sàn theo ngày (tỷ đồng)

Nguồn: Vietstock, BTC tổng hợp

Hình 6: Tỷ trọng NĐTNN giao dịch trong tuần

Nguồn:SSI, BTC tổng hợp

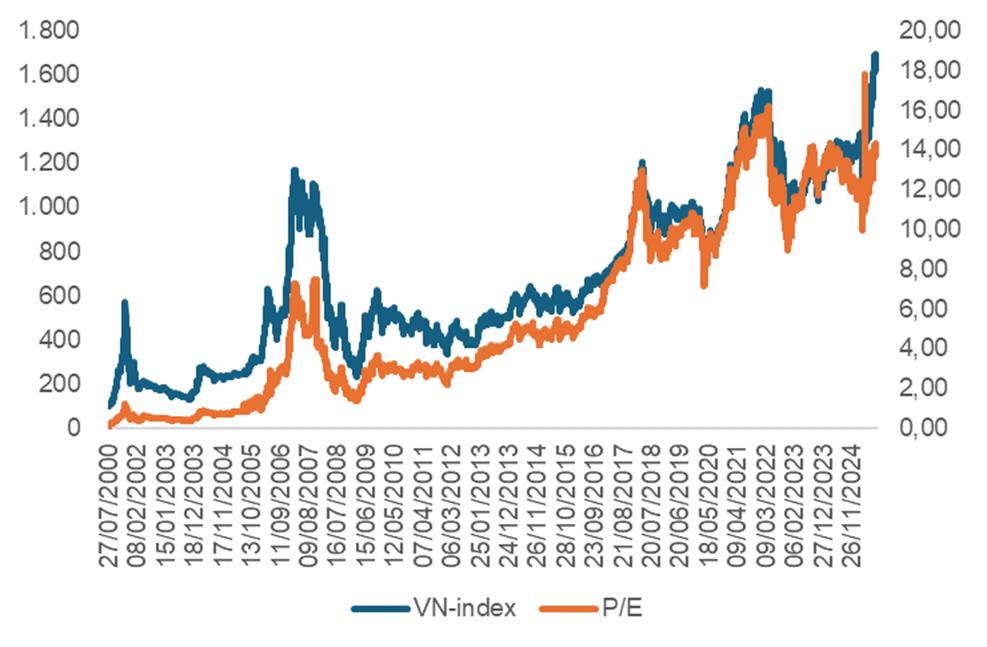

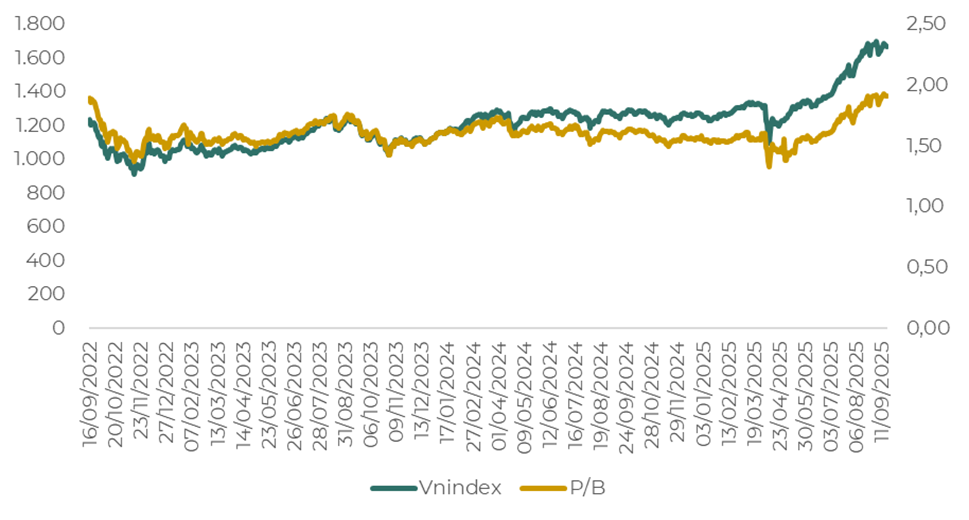

2.4. Định giá thị trường

Hình 7: Định giá P/E thị trường

Nguồn: BTC tổng hợp

Hình 10: Định giá P/B thị trường

Nguồn: BTC tổng hợp

- Ở góc nhìn định giá, thị trường Việt Nam sau 1 tuần tăng điểm, P/E của VN-Index đã tăng lên mức 14,87 – thấp hơn Thái Lan (16 lần) và ngang bằng với Indonesia (15 lần). Mức định giá hợp lý nhưng là chưa đủ để hút vốn ngoại khi rủi ro tỷ giá và thông tin nâng hạng vẫn còn bỏ ngỏ.

- Quý IV/2025 được kỳ vọng sẽ tạo nhiều biến động tích cực cho thị trường. Kết quả kinh doanh quý III đang dần hé lộ sẽ là tiền đề quan trọng để định hình lại định giá. Các ngành ngân hàng, xuất khẩu và nông nghiệp được kỳ vọng giữ tăng trưởng ổn định

II. Điểm tin tuần

2.1. Tin tức quốc tế

Mỹ – Trung lại căng thẳng: Đình chiến thương mại có nguy cơ đổ vỡ

- Tổng thống Donald Trump tuyên bố áp thêm 100% thuế đối với hàng hóa Trung Quốc, nâng tổng mức thuế lên 130%, cùng kế hoạch kiểm soát xuất khẩu phần mềm chiến lược của Mỹ; động thái được xem là phản ứng trả đũa việc Trung Quốc siết xuất khẩu đất hiếm – nguyên liệu then chốt cho công nghệ cao.

- Giới chuyên gia cảnh báo nguy cơ đổ vỡ đình chiến thương mại, cho rằng đây là bước đi vừa mang tính trả đũa vừa là “đòn răn đe” trước vòng đàm phán mới; nếu căng thẳng không hạ nhiệt, chiến tranh thương mại toàn diện có thể tái bùng phát, làm gián đoạn chuỗi cung ứng và gia tăng rủi ro suy thoái kinh tế toàn cầu trong giai đoạn 2025–2026.

Ảnh minh họa

Tuyên bố thuế quan của Tổng thống Donald Trump có ảnh hưởng sâu rộng đến các thị trường

- Giá vàng đã bật tăng ngay 1,08% trong phiên 10/10 ngay sau khi ông Trump tuyên bố thuế quan với Trung Quốc. Điều này thế hiện khả năng bứt pha của kênh trú ẩn Vàng trong giai đoạn nguy cơ chiến tranh Thương mại trở lại và đồng USD suy yếu (DXY mất 0,55% trong phiên giao dịch cuối tuần).

- Bitcoin lao dốc hơn 12%, “bốc hơi” gần 20 tỷ USD vốn hóa sau tuyên bố áp thuế 100% của ông Trump lên hàng hóa Trung Quốc, phản ánh tâm lý tháo chạy khỏi tài sản rủi ro; giới phân tích nhận định cú sập cho thấy mức độ nhạy cảm cực cao của thị trường crypto trước biến động vĩ mô và rủi ro chính sách toàn cầu.

Hình 11 : Diễn biến giá vàng tuần qua

Nguồn: TradingView, BTC tổng hợp

Hình 12 : Diễn biến BTC tuần qua

Nguồn: TradingView, BTC tổng hợp

Giá xăng dầu giảm xâu nhất trong 4 tháng qua

- Giá dầu Brent lao dốc hơn 4,6%, rơi xuống dưới 61 USD/thùng sau tuyên bố áp thuế 100% của ông Trump với Trung Quốc, khi lo ngại tăng trưởng toàn cầu chậm lại và nhu cầu dầu suy yếu quay trở lại; giới phân tích cho rằng diễn biến này phản ánh tâm lý rút khỏi tài sản rủi ro, trong bối cảnh nguồn cung OPEC+ gia tăng và căng thẳng địa chính trị tại Trung Đông hạ nhiệt.

Hình 14: Biến động giá dầu Brent thế giới

Nguồn: TradingView, BTC tổng hợp

Thị trường chứng khoán Việt Nam được nâng hạng

- FTSE Russell thông báo nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên (Frontier) lên thị trường mới nổi thứ cấp (Secondary Emerging), dự kiến có hiệu lực ngày 21/9/2026, sau đợt rà soát vào tháng 3/2026 nhằm đánh giá tiến độ cải thiện khả năng tiếp cận của nhà đầu tư nước ngoài.

- Việt Nam đã đáp ứng toàn bộ tiêu chí kỹ thuật và được ghi nhận nhờ các cải cách như Thông tư 68, Thông tư 03 và việc triển khai hệ thống CCP.

Ảnh minh họa

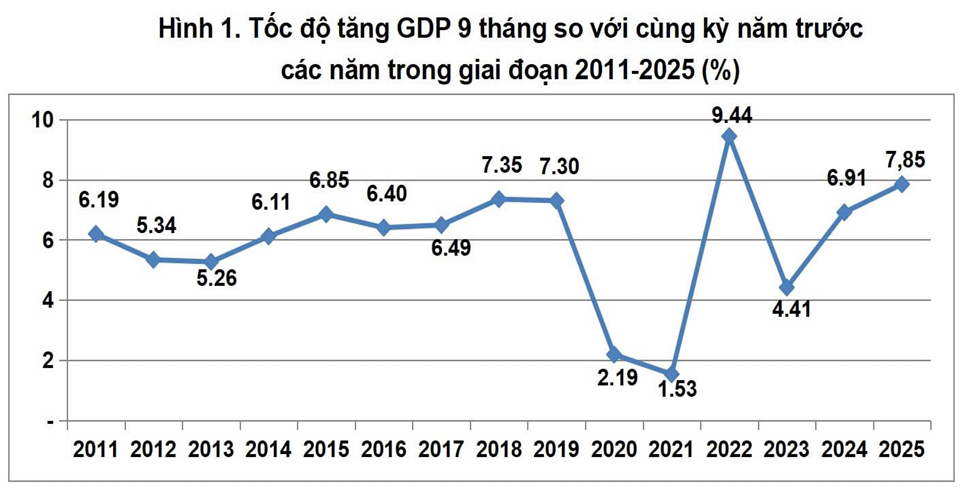

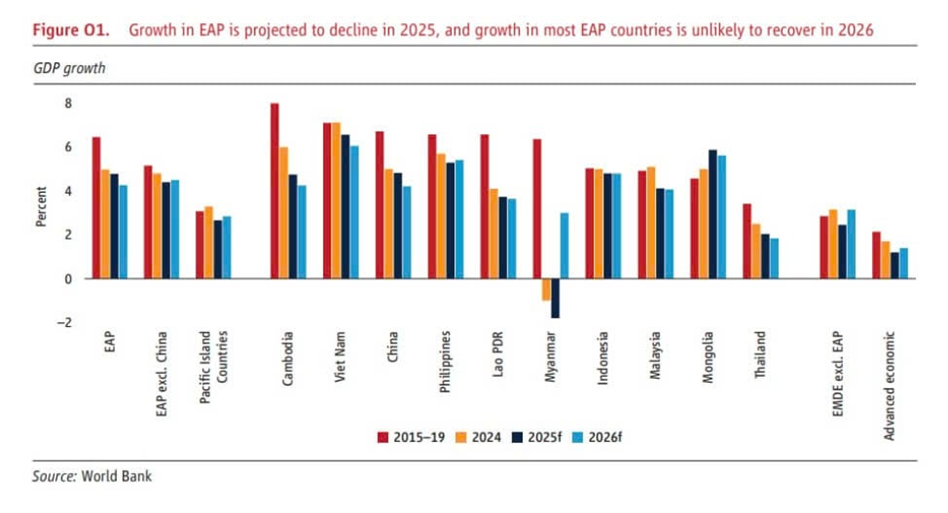

GDP quý III: Bám sát dư địa tăng trường

- Theo công bố của Cục Thống kê (Bộ Tài chính), tổng sản phẩm trong nước (GDP) quý III/2025 ước tính tăng 8,23% so với cùng kỳ năm trước, chỉ thấp hơn mức tăng 14,38% của cùng kỳ năm 2022 trong giai đoạn 2011-2025.

- GDP 9 tháng năm 2025 ước tăng 7,85% so với cùng kỳ năm trước, chỉ thấp hơn tốc độ tăng 9,44% của cùng kỳ năm 2022 trong giai đoạn 2011-2025.

- Mục tiêu tăng trưởng GDP cả năm 8,3- 8,5%, theo tính toán của Cục Thống kê, tăng trưởng quý IV phải đạt lần lượt là 9,5% và 10,2%.

- Với tỷ lệ nợ công dưới 34% GDP – thấp hơn nhiều so với mức trần 60% theo quy định, Việt Nam vẫn còn nhiều dư địa tài khóa cho các biện pháp hỗ trợ tăng trưởng

Nguồn: GSO, BTC tổng hợp

Nguồn: World Bank, BTC tổng hợp

Dồn lực cho mục tiêu tăng trưởng GDP 8,3- 8,5%: ‘Chìa khóa’ đầu tư công

- Tính đến cuối tháng 9/2025, vốn đầu tư công giải ngân ước đạt 440 nghìn tỷ đồng (50% kế hoạch năm), thấp hơn cùng kỳ 2024 và chưa đạt kỳ vọng của Chính phủ. Dù vậy, tiến độ này vẫn được xem là tích cực trong bối cảnh tái cơ cấu bộ ngành và địa phương, thể hiện nỗ lực duy trì đầu tư công như một trụ cột hỗ trợ tăng trưởng kinh tế.

- Nếu giải ngân đạt đủ kế hoạch năm 2025, GDP có thể tăng thêm 1,8–2 điểm phần trăm, trong khi việc tháo gỡ 3.000 dự án tồn đọng (quy mô 6 triệu tỷ đồng) có thể giải phóng thêm khoảng 600 nghìn tỷ đồng vốn đầu tư mỗi năm, tạo hiệu ứng lan tỏa sang khu vực tư nhân và FDI, đặc biệt trong các lĩnh vực hạ tầng, chuyển đổi số và năng lượng xanh.

Ảnh minh họa

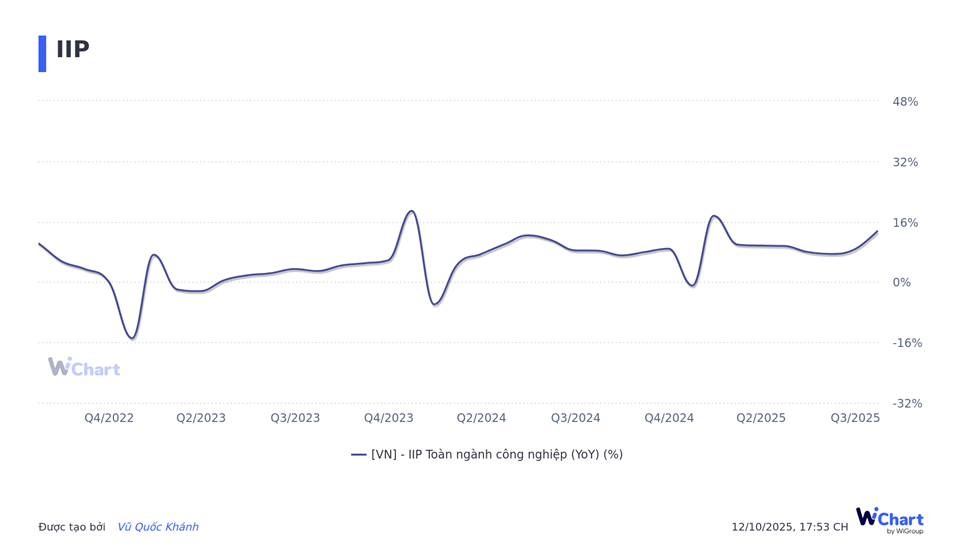

Sản xuất công nghiệp phát triển, kỳ vọng tăng trưởng trong Quý IV

- Trong 9 tháng đầu năm 2025, chỉ số sản xuất công nghiệp (IIP) của Việt Nam tăng 9,1% so với cùng kỳ, cao hơn đáng kể so với mức tăng 3,1% của cùng kỳ 2024, phản ánh đà phục hồi rõ nét của khu vực sản xuất – chế biến, chế tạo. Trong đó, ngành chế biến – chế tạo đóng vai trò chủ lực, tăng khoảng 10,4%, nhờ xuất khẩu cải thiện, đơn hàng phục hồi ở các nhóm điện tử, dệt may, da giày và thực phẩm. Ngược lại, khai khoáng và sản xuất, phân phối điện tăng chậm hơn, phản ánh sự phân hóa trong cơ cấu công nghiệp.

- Diễn biến này cho thấy sức cầu toàn cầu và nội địa đang phục hồi ổn định, trong khi chính sách tín dụng, đầu tư công và cải cách thủ tục hành chính đã tạo môi trường thuận lợi cho doanh nghiệp công nghiệp. Triển vọng quý IV được đánh giá tích cực nhưng thận trọng, với ba kịch bản tăng trưởng do Bộ Công Thương đưa ra: trong kịch bản thuận lợi, IIP cả năm có thể tăng trên 10%, còn trong kịch bản cơ sở và thận trọng, mức tăng dao động 8,5–9,5%, tùy thuộc vào tiến độ giải ngân đầu tư công, chi phí đầu vào và diễn biến xuất khẩu.

Nguồn: Wichart, BTC tổng hợp