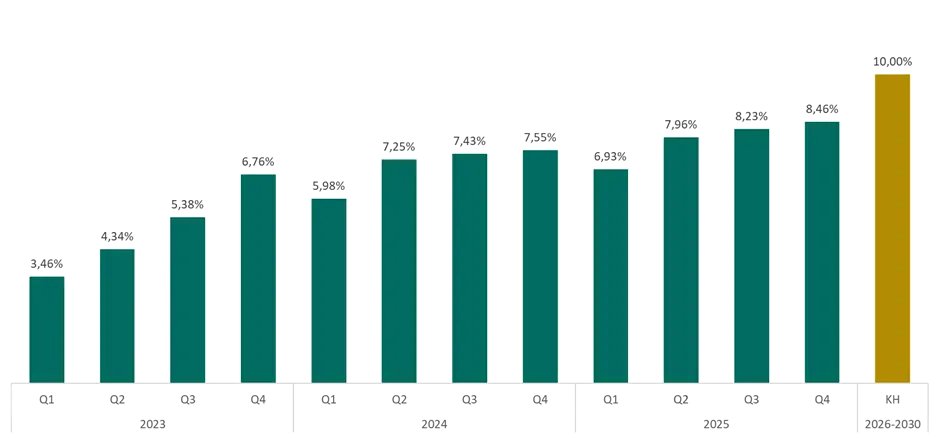

Triển vọng GDP tăng trưởng hai chữ số trong năm 2026

Bước sang năm 2026, Việt Nam được dự báo đứng trước một ngưỡng cửa lịch sử để tiến vào “kỷ nguyên vươn mình”, trong bối cảnh nền kinh tế toàn cầu dần thích nghi với trạng thái “bình thường mới” sau những biến động về thuế quan và địa chính trị. Sự ổn định chính trị sau Đại hội Đảng lần thứ XIV đóng vai trò là bệ phóng cốt lõi, giúp hoàn thiện bộ máy Nhà nước, khơi thông các dự án hạ tầng chiến lược và thúc đẩy mạnh mẽ các chính sách hỗ trợ kinh tế tư nhân. Với mục tiêu tăng trưởng GDP đột phá hướng tới con số 10%, Việt Nam không chỉ bứt phá vượt trội so với các quốc gia trong khu vực mà còn khẳng định vị thế là điểm đến chiến lược trong quá trình tái cấu trúc chuỗi cung ứng toàn cầu.

Hình 1: Diễn biến và mục tiêu tăng trưởng GDP

Nguồn: Báo cáo triển vọng TTCK năm 2026 của Bảo Tín Capital

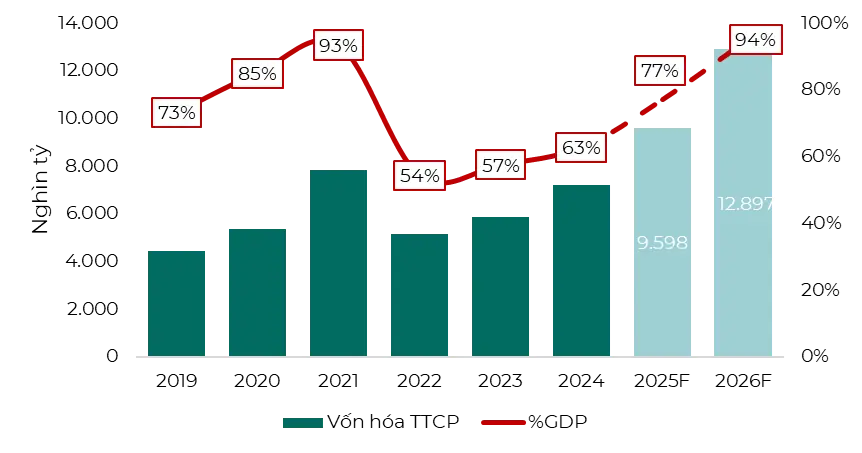

Yếu tố vĩ mô làm nền tảng cho thị trường chứng khoán tăng trưởng

Đà tăng trưởng vĩ mô này được hỗ trợ bởi “4 trụ cột” chính sách quan trọng, tập trung vào cải cách pháp luật theo tư duy “phục vụ”, hội nhập quốc tế toàn diện và đột phá công nghệ. Đầu tư công tiếp tục là nhân tố dẫn dắt với hàng loạt siêu dự án trọng điểm quốc gia, tạo ra sự kết nối hạ tầng đồng bộ và giảm chi phí logistics. Song song đó, dòng vốn FDI duy trì mạnh mẽ, kết hợp với các chính sách tài khóa mở rộng và kích cầu tiêu dùng nội địa, tạo nên một nội lực kinh tế bền bỉ. Những tín hiệu lạc quan từ vĩ mô là nền tảng cốt lõi để thị trường chứng khoán (TTCK) năm 2026 thực hiện bước nhảy vọt cả về quy mô lẫn chất lượng. Tâm điểm của thị trường chính là sự kiện FTSE Russell chính thức nâng hạng Việt Nam lên “Thị trường mới nổi thứ cấp” vào tháng 9/2026, dự kiến kích hoạt dòng vốn ngoại khổng lồ lên tới gần 6 tỷ USD. Sự kiện này, kết hợp với làn sóng IPO của các doanh nghiệp đầu ngành chất lượng cao sẽ giúp đa dạng hóa “hàng hóa” trên thị trường và giảm bớt sự lệch pha giữa các nhóm ngành.

Hình 2: Dự báo tăng trưởng quy mô vốn hóa thị trường chứng khoán Việt Nam

Nguồn: Báo cáo triển vọng TTCK năm 2026 của Bảo Tín Capital

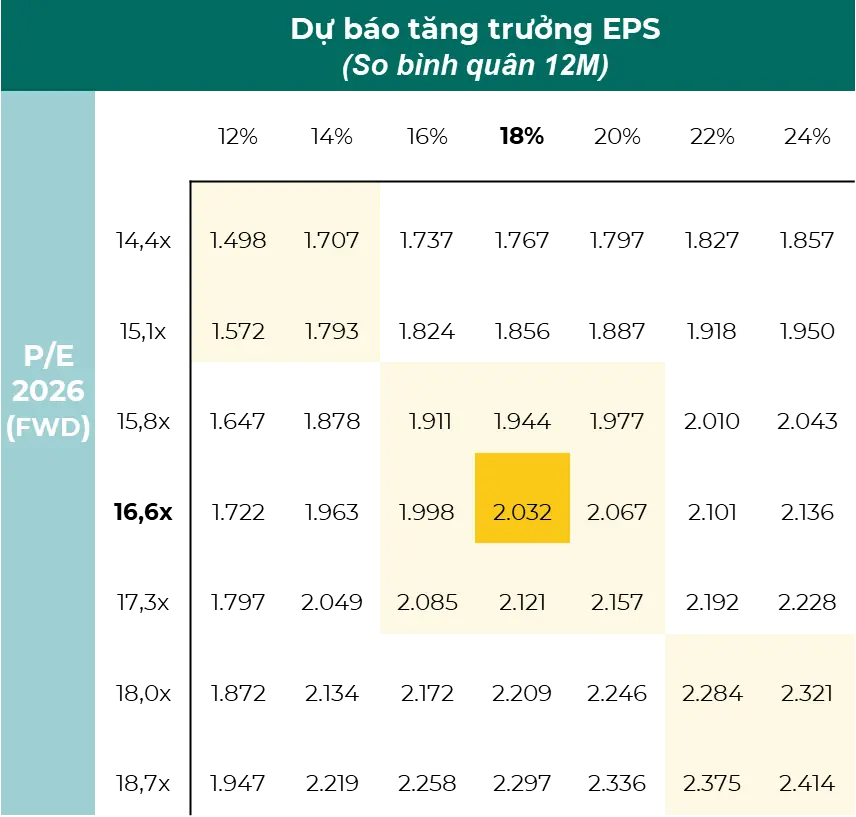

Dưới góc nhìn định giá, TTCK Việt Nam vẫn đang ở mức hấp dẫn với P/E quanh mức 14,4x, thấp hơn so với mức trung bình lịch sử và các nước trong khu vực sau khi nâng hạng. Khi dòng tiền từ chính sách thúc đẩy kinh tế dần thẩm thấu vào hoạt động sản xuất kinh doanh, lợi nhuận doanh nghiệp (EPS toàn thị trường) được kỳ vọng tăng trưởng mạnh từ 18% – 22%, đưa VN-Index hướng tới mục tiêu 2.032 điểm trong kịch bản cơ sở.

Hình 3: Định giá thị trường chứng khoán Việt Nam

Nguồn: Báo cáo triển vọng TTCK năm 2026 của Bảo Tín Capital