I. Diễn biến thị trường tuần 4 tháng 9

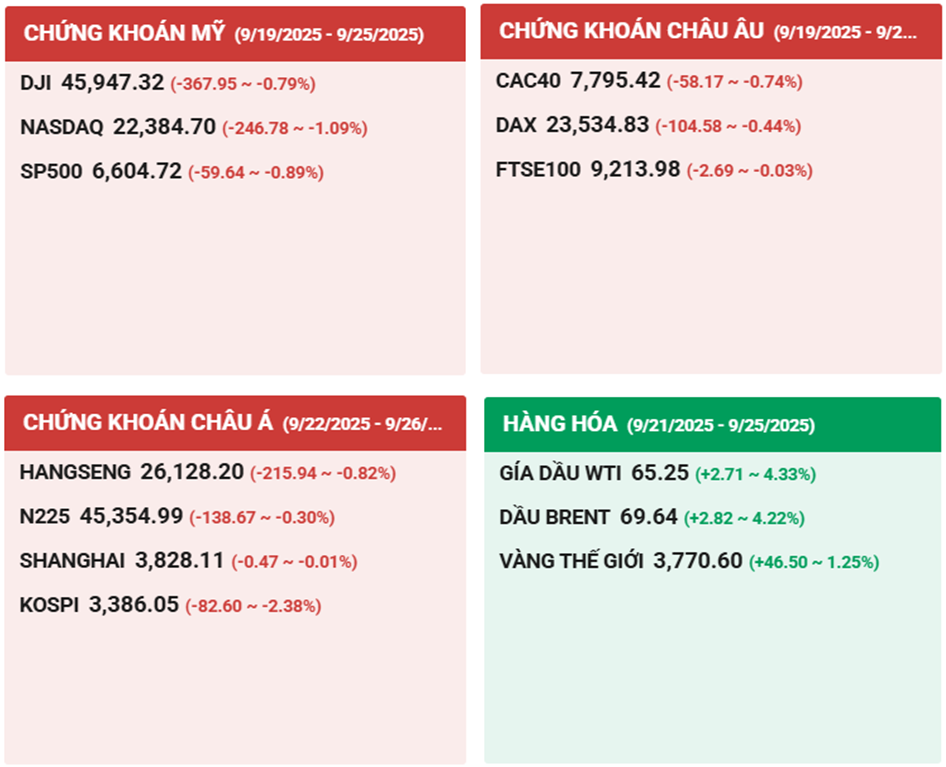

1. Thị trường quốc tế

- Thị trường chứng khoán toàn cầu ghi nhận tuần giảm điểm nhẹ nhưng lan tỏa, với các chỉ số lớn tại Mỹ, Châu Âu và Châu Á đồng loạt điều chỉnh trong biên độ từ -0.01% đến -2.38%; tâm lý thị trường tiếp tục bị chi phối bởi lo ngại về triển vọng lãi suất và tăng trưởng toàn cầu.

- Thị trường Mỹ chịu áp lực điều chỉnh rõ nét, đặc biệt là NASDAQ mất hơn 1%, phản ánh áp lực lên nhóm cổ phiếu công nghệ trong bối cảnh kỳ vọng thắt chặt tiền tệ vẫn hiện hữu.

- Châu Âu duy trì mức giảm vừa phải, trong đó FTSE100 gần như đi ngang, cho thấy sự ổn định tương đối của thị trường Anh so với các khu vực khác trong khu vực.

- Châu Á phân hóa nhưng nhìn chung nghiêng về xu hướng giảm, nổi bật là KOSPI (Hàn Quốc) giảm mạnh nhất khu vực với -2.38%, trong khi chỉ số Shanghai gần như đi ngang, cho thấy dòng tiền vẫn thận trọng tại thị trường Trung Quốc.

- Thị trường hàng hóa khởi sắc mạnh mẽ, với giá dầu WTI và Brent tăng trên 4%, vàng tăng hơn 1%, phản ánh rõ xu hướng dòng tiền phòng thủ quay trở lại các kênh tài sản trú ẩn an toàn.

Đồ thị biến động thị trường chứng khoán quốc tế

2. Thị trường trong nước

Thị trường tiếp tục giao động quang mốc 1600 – 1700 với biên giảm dần kèm thoeo đó là lượng thanh khoản ở mức thấp. Kết tuần ở mức 1660 tang nhẹ 2 điểm so với cuối tuần trước.

Đồ thị biến động VNIndex tuần 4 tháng 9

Bảng 1: Thống kê thị trường chứng khoán Việt Nam tuần 4 tháng 9

| Ngày | % Thay đổi | Mở cửa | Cao nhất | Thấp nhất | Giá đóng cửa | Tổng KL (CP) | Giá trị GD (tỷ VNĐ) |

| Trung bình | +0.12% | 1.650,38 | 1.659,96 | 1.635,02 | 1.650,79 | 993.467.303 | 28.618,45 |

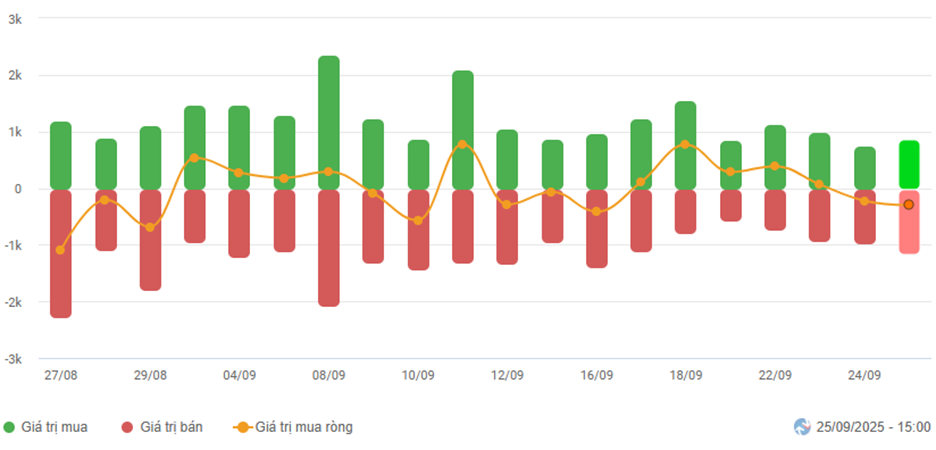

2.1. Giao dịch tự doanh

Khối tự doanh chứng khoán bán ròng 3 phiên liên tiếp, lực rút vốn phiên sau mạnh hơn phiên trước

Điểm chung trong ba phiên bán ra gần nhất của tự doanh, cổ phiếu VPBank đều là tâm điểm chốt lời, tổng giá trị gần 670 tỷ đồng.

Hình 5: Giá trị giao dịch tự doanh 3 sàn theo ngày (tỷ đồng)

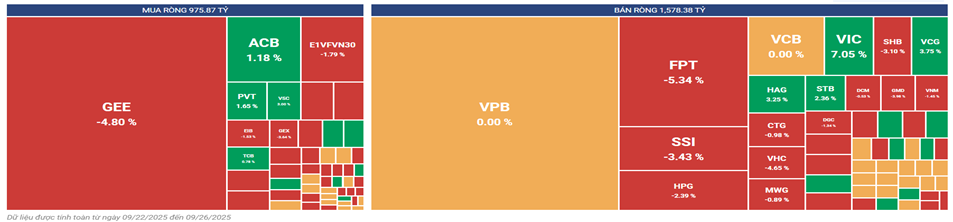

Hình 6: Giá trị giao dịch theo mã chứng khoán tuần

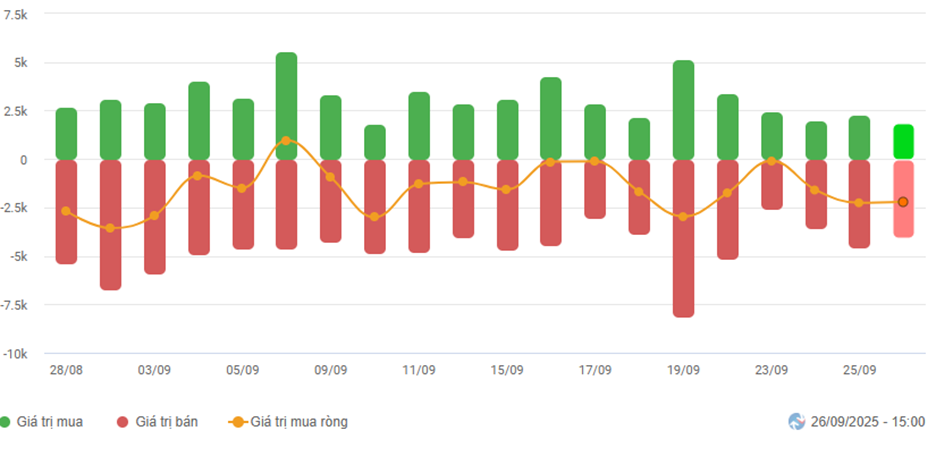

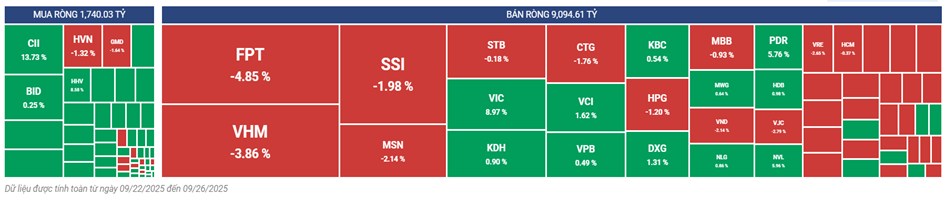

2.3. Giao dịch Nhà đầu tư nước ngoài

Khối ngoại tiếp tục gia tăng áp lực bán ròng với giá trị đạt hơn 7.300 tỷ đồng trong tuần qua

Nhà đầu tư nước ngoài đã bán ròng 5 phiên liên tiếp. Tổng cộng, khối ngoại bán ròng 157 triệu đơn vị, với giá trị bán ròng đạt 7.373,5 tỷ đồng, tăng 2,32% về lượng và 28,82% về giá trị so với tuần trước

Đặc biệt, cổ phiếu lớn nhóm công nghệ là FPT bị rút ròng hơn 1.000 tỷ đồng.

Hình 5: Giá trị giao dịch NĐTNN 3 sàn theo ngày (tỷ đồng)

Hình 6: Giá trị giao dịch theo mã chứng khoán tuần

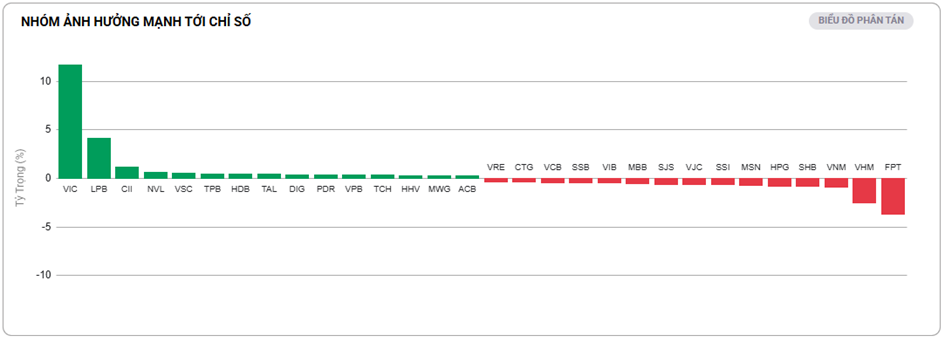

2.3 Top cổ phiếu tác động VNindex

Nhóm ảnh hưởng tích cực: VIC dẫn dắt mạnh (+10 điểm), cùng LPB và một số mã mid-cap hỗ trợ, giúp thị trường vẫn có lực kéo

Nhóm ảnh hưởng tiêu cực: FPT, VHM, VNM cùng nhóm ngân hàng và bluechip lớn gây áp lực, làm chỉ số phụ thuộc nặng vào VIC.

Hình 7: Top cổ phiếu ảnh hưởng đến chỉ sốVN-Index

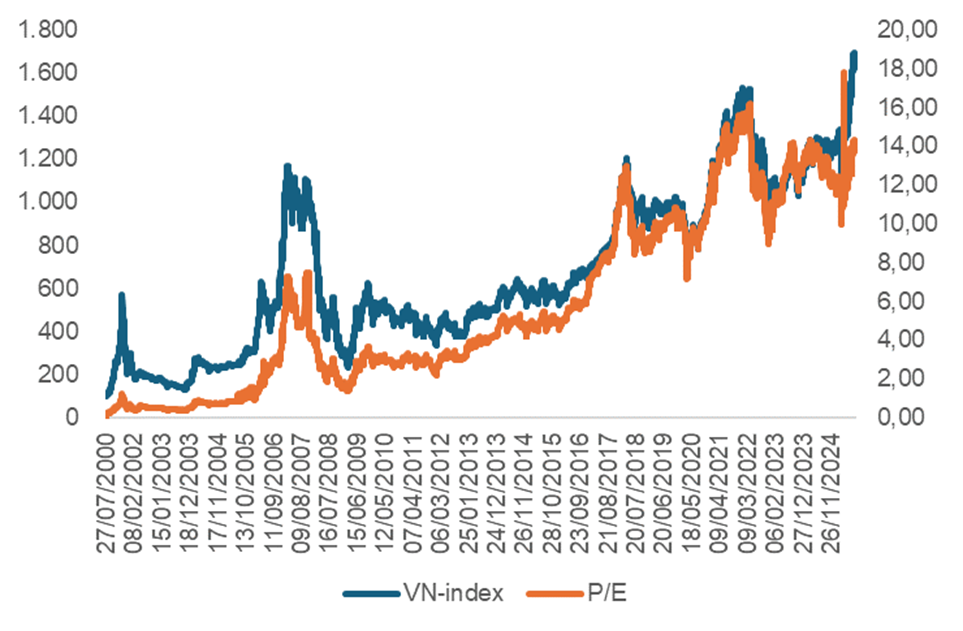

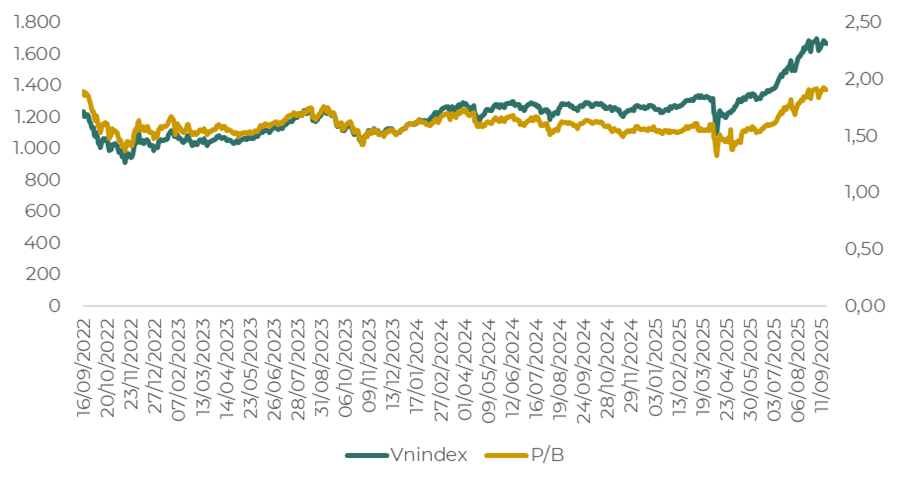

2.4 Định giá thị trường

Hình 9: Định giá P/E thị trường

Hình 10: Định giá P/B thị trường

VNIndex tuần qua cho thấy định giá đang trong vùng hợp lý nhưng không còn quá rẻ. Thị trường cần động lực mới từ kết quả kinh doanh và dòng tiền để giữ đà tăng.

II. Điểm tin tuần:

- Tin tức quốc tế

Điều chỉnh đánh giá tăng trưởng kinh tế Mỹ

- Theo Cục Phân tích Kinh tế Mỹ (BEA), GDP quý II của Mỹ tăng 3,8 % so với cùng kỳ năm trước, cao hơn mức dự báo 3,3 %

- Động lực tăng trưởng đến từ nhập khẩu giảm 29,3%. Đồng thời, tính toán mới cho thấy chi tiêu tiêu dùng tăng với tốc độ 2,5%, cao hơn mức 0,6% hồi quý I và cao hơn đáng kể so với công bố trước đó là 1,6%. Trong khi đầu tư tư nhân giảm, với đầu tư nhà ở sụt 5,1%. Chi tiêu và đầu tư của chính phủ liên bang quý II cũng thu hẹp 5,3%, sau khi giảm 5,6% hồi quý I. BEA đồng thời điều chỉnh tăng trưởng GDP quý I từ giảm 0,5% lên 0,6%.

- GDP Mỹ nửa đầu năm tăng 1,6% và chi tiêu tiêu dùng mở rộng 1,5%. Theo Stephen Stanley, chuyên gia kinh tế trưởng tại Santander, kết quả này “không cao nhưng tốt hơn nhiều so với dự đoán ban đầu“

Dự liệu lạm phát Mỹ:

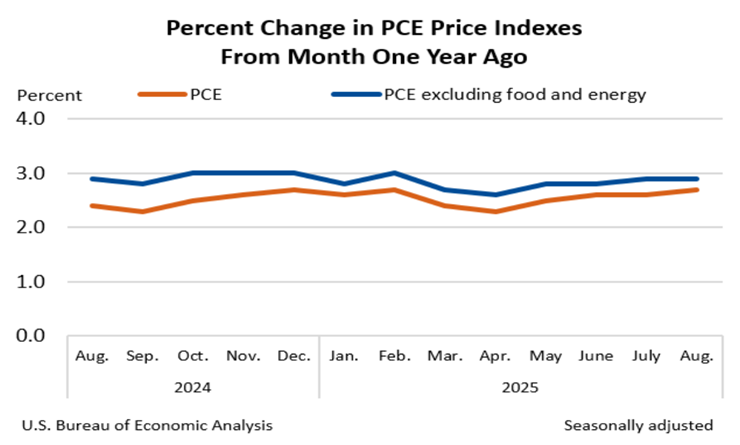

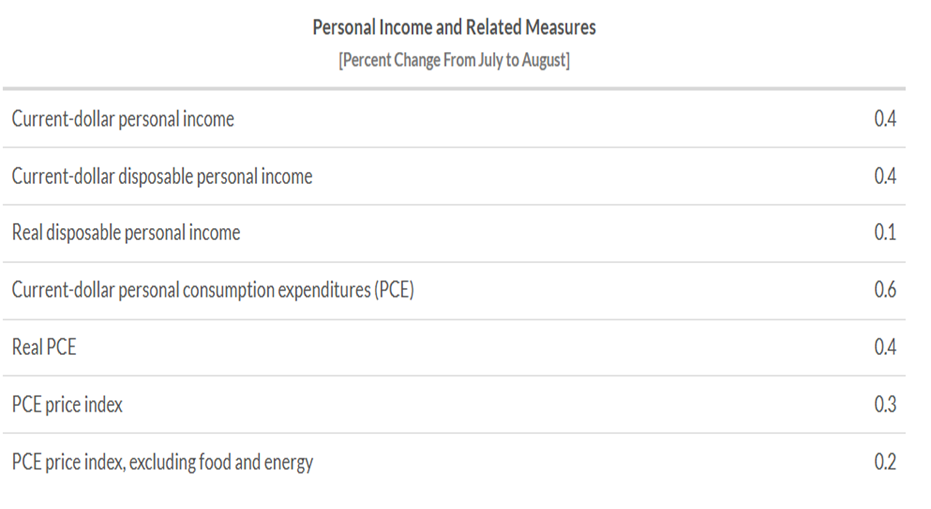

Chỉ số giá tiêu dùng cá nhân (PCE) đã tăng 0,3% trong tháng 8, đưa mức lạm phát chung hàng năm lên 2,7%, nhỉnh hơn con số 2,6% của tháng 7. Trong khi đó, PCE lõi, không bao gồm giá thực phẩm và năng lượng, giữ nguyên ở mức 2,9% so với cùng kỳ năm ngoái, sau khi tăng 0,2% trong tháng. Tất cả các số liệu này đều sát với dự báo đồng thuận của giới phân tích do Dow Jones khảo sát.

Các số liệu kinh tế được công bố mới nhất củng cố niềm tin FED sẽ tiếp tục hạ lãi suất trong những kỳ họp cuối năm.

Chủ tịch Fed Jerome Powell thừa nhận: Chính sách tiền tệ đang ‘hơi thắt chặt’, có thể sẽ tiếp tục cắt giảm lãi suất trong thời gian tới

- Fed Chair Jerome Powell thừa nhận chính sách tiền tệ hiện “hơi thắt chặt” và để ngỏ khả năng tiếp tục cắt giảm lãi suất có điều kiện, song nhấn mạnh quyết định sẽ phụ thuộc vào dữ liệu kinh tế và rủi ro lạm phát, hàm ý thị trường không nên kỳ vọng vào các đợt giảm lãi suất mạnh, nhanh chóng.

Tổng thống Mỹ Donald Trump vẫn tin tưởng biện pháp thuế quan sẽ giúp giảm thâm hụt ngân sách, đồng thời thúc đẩy sản xuất trong nước

- Tổng thống Mỹ Trump công bố thuế mới áp dụng từ 1/10: 100% với dược phẩm có thương hiệu, 30% đồ nội thất bọc nệm, 25% xe tải hạng nặng, nhưng loại trừ với các công ty đang xây nhà máy sản xuất dược tại Mỹ.

- Chuyên gia cảnh báo thuế cao có thể đẩy chi phí sản xuất và chuỗi cung ứng lên, ảnh hưởng đến người tiêu dùng và khả năng tiếp cận thuốc thiết yếu ở Mỹ

Ukraine tiếp tục tấn công nhà máy dầu lớn hàng đầu của Nga:

- Đêm 25/09, rạng sáng 26/09 giờ địa phương, máy bay không người lái của Ukraine đã tấn công nhà máy lọc dầu Afipsky ở vùng Krasnodar của Nga. Cuộc tấn công gây cháy nhỏ, không thương vong, nằm trong chiến dịch nhắm vào cơ sở dầu khí Nga để gây áp lực tài chính và làm gián đoạn nguồn cung xăng dầu.

- Theo Financial Times 16 trong số 38 nhà máy lọc dầu của Nga đã bị máy bay không người lái của Ukraine tấn công kể từ tháng 8/2025.

Moscow cấm xuất khẩu xăng dầu đến cuối năm 2025:

- Nga đã gia hạn lệnh cấm xuất khẩu xăng dầu hiện hành đến cuối năm 2025, áp đặt lệnh cấm tương tự đối với xuất khẩu dầu diesel cho các quốc gia không sản xuất. Lệnh cấm xuất khẩu xăng dầu được Nga gia hạn khi gần đây, tình trạng thiếu hụt nhiên liệu trên thị trường Nga đã trở nên tồi tệ hơn. Theo đó, ngày càng nhiều khu vực tại Nga áp đặt các hạn chế đối với việc bán xăng và giá xăng tăng lên mức cao kỷ lục. Sự gián đoạn nguồn cung xăng dầu đã ảnh hưởng đến các khu vực trung tâm của Nga – bao gồm các vùng Moscow và Leningrad.

Hình 14: Biến động giá dầu Brent thế giới

- Trong tuần qua giá xăng dầu thế giới có những phiên đồng loạt tăng đồng loạt tăng. Giá dầu thô WTI tăng 0,1 USD/thùng (tăng 0,15%), lên mức 65,08 USD/thùng. Giá dầu Brent tăng 0,01 USD/thùng (tăng 0,01%), lên mức 69,43 USD/thùng. Nguyên nhân được cho là do lệnh hạn chế xuất khẩu nhiên liệu từ Nga. Cụ thể,ngày 25/9, Phó Thủ tướng Nga Alexander Novak cho biết Moskva sẽ gia hạn lệnh cấm xuất khẩu xăng hiện hành và sẽ áp dụng lệnh cấm xuất khẩu dầu diesel cho đến hết năm 2025.

- Tuy nhiên, đến hôm Thứ Năm đà tăng bị kìm hãm bởi dữ liệu kinh tế Mỹ mới công bố, làm giảm kỳ vọng về khả năng hạ lãi suất sâu hơn của Cục Dự trữ Liên bang (Fed).

Kỳ vọng người tiêu dùng Eurozone tháng 8/2025:

- Lạm phát 12 tháng tới tăng lên 2,8%, 5 năm tới cao nhất từ 2022 ở 2,2%, tăng trưởng kinh tế kỳ vọng vẫn âm -1,2%, thất nghiệp nhích lên 10,7% (cao hơn rõ ở nhóm thu nhập thấp), trong khi thu nhập dự báo chỉ tăng 1,1% so với chi tiêu 3,3%.

Điều này cho thấy tâm lý người tiêu dùng tại Eurozone vẫn chưa phục hồi, với kỳ vọng lạm phát dai dẳng trên mục tiêu và triển vọng tăng trưởng bi quan. Điều này đặt ECB vào thế khó: vừa phải kiềm chế lạm phát kỳ vọng, vừa tránh kéo nền kinh tế rơi sâu vào suy thoái.

2. Tin tức trong nước

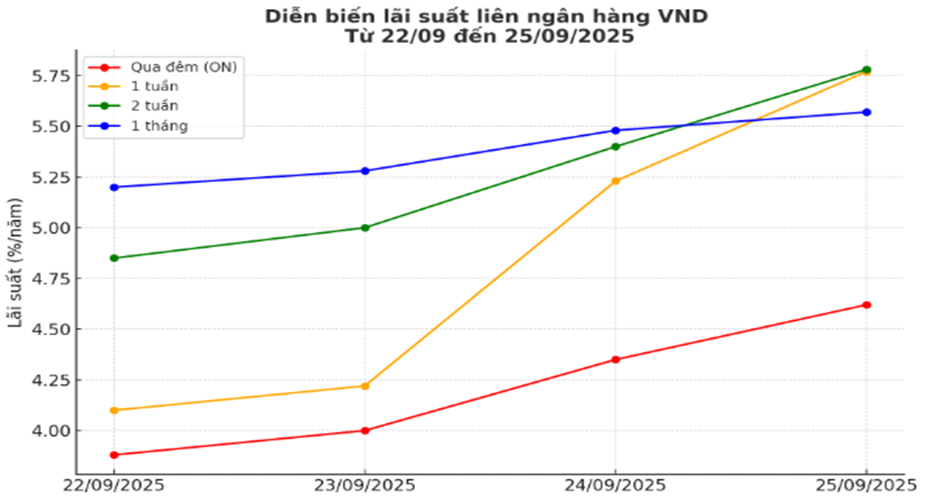

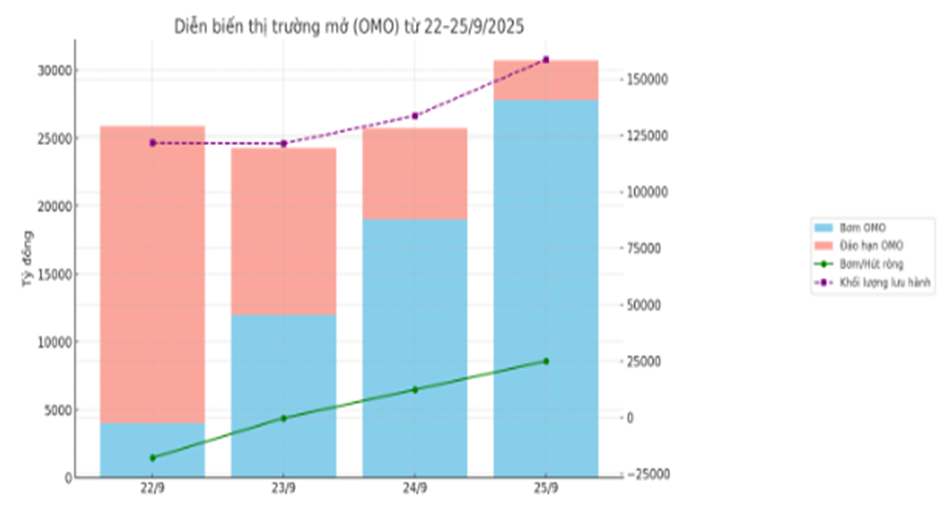

Lãi suất liên ngân hàng tăng mạnh, Ngân hàng Nhà nước bơm 27,8 nghìn tỷ đồng

- Trong tuần 22–25/9/2025, NHNN liên tục tăng bơm vốn qua OMO, từ 3.998 tỷ đồng ngày 22/9 lên 27.813 tỷ đồng ngày 25/9 (gấp gần 7 lần đầu tuần), lãi suất giữ ở 4%/năm; tổng OMO lưu hành tăng từ 121.655 lên 158.568 tỷ đồng.

- Lãi suất liên ngân hàng kỳ ngắn biến động mạnh: qua đêm lên 4,62 %/năm, kỳ hạn tuần lên 5,77 %/năm; các kỳ hạn dài hơn dao động từ 5,6 – 5,74 %/năm.

Nhận xét: NHNN liên tục thực hiện các phiên “bơm ròng” mạnh, nhất là vào các thời điểm áp lực thanh khoản tăng (cuối quý, đáo hạn lớn), nhằm ổn định mặt bằng lãi suất liên ngân hàng và cung cấp vốn “nóng” cho hệ thống

Hàng Việt rộng cửa vào EU nhờ Hiệp định Thương mại tự do:

- Nhờ Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) với cam kết xóa bỏ gần 99% dòng thuế, kim ngạch xuất khẩu của Việt Nam sang EU tăng từ 55,4 tỷ USD (2020) lên 68,3 tỷ USD (2024), và 8 tháng đầu 2025 đạt 36,94 tỷ USD, đóng góp lớn vào tăng trưởng xuất khẩu Việt Nam

- Dự kiến cuối tháng 9.2025, hai bên sẽ tiến hành phiên rà soát EVFTA. Đây là dịp để Việt Nam đề xuất EU mở rộng cửa cho nông sản, đặc biệt là gạo, đồng thời bổ sung thêm các mặt hàng nông sản khác của Việt Nam vào danh sách được hưởng ưu đãi thuế quan.

Các công ty đã đạt sẵn các tiêu chuẩn của EU có thể sẽ tiếp tục hưởng lợi trong thười gian tới

Nâng hạng thúc đẩy hoạt động IPO trên thị trường chứng khoán Việt Nam

- VPBankS ấn định giá IPO 33.900 đồng/cổ phiếu, dự kiến huy động hơn 12.700 tỷ đồng và định giá gần 2,4 tỷ USD, với kế hoạch chào bán từ quý III/2025 đến quý II/2026.

- Theo ước tính mới nhất, chứng khoán Việt Nam có thể đón làn sóng IPO quy mô đến 47 tỉ USD trong 3 năm tới.

Nguồn cung hàng hóa mới cho thị trường đang được mở rộng, tăng cơ hội thu hút vốn đầu tư trong trường hợp thị trường được nâng hạng thành công

III. Kết luận và ý kiến của các chuyên gia

Chuyên gia Phùng Nhật Quế:. Thị trường đã trải qua hơn 4 tuần vận động đi ngang trong biên độ hẹp, đi kèm với thanh khoản suy giảm dần, cho thấy một giai đoạn tích lũy chặt chẽ. Đây là thời điểm nhạy cảm khi hàng loạt thông tin quan trọng sắp được công bố, từ việc FTSE xem xét nâng hạng, số liệu GDP Quý 3 cho đến kết quả kinh doanh của các doanh nghiệp. Với bối cảnh nhiều thông tin trọng yếu sắp được công bố, tôi cho rằng thị trường có thể vẫn tiếp tục đi ngang, nhưng đây sẽ là giai đoạn cuối của quá trình tích lũy, những biến động mạnh hơn có thể xuất hiện trong tuần tới hoặc tuần sau nữa. Điểm số Vnindex tôi dự đoán tuần tới là 1.666 điểm

Chuyên gia Đào Hùng: Trong tuần qua trong bối cảnh khối ngoại bán ròng lớn và tự doanh mua ròng nhẹ, tâm lý phân vân đang hiện hữu trên thị trường khi thanh khoản thấp. Tuần tới, chỉ số có thể sẽ tiếp tục sideway với tâm lý phân vân hiện hữu khi thời điểm nâng hạng thị trường đang đến gần, chỉ số cuối tuần có thể kết thúc ở 1.668 điểm.

Chuyên viên Hoàng Thương Trường: Tôi vẫn giữ quan điểm cho rằng thị trường sẽ tiếp tục vận động trong kênh giá đi ngang ngắn hạn từ quanh 1.600-1.700 điểm để tích lũy xung lực và chờ đợi các yếu tố hỗ trợ mới để thiết lập xu hướng tăng trong thời gian tới. Dự kiến Vnindex sẽ hướng về đỉnh cũ 1696 điểm trong tuần tới.

Chuyên viên Nguyễn Anh Tuấn: Thị trường chứng khoán tuần sau nhiều khả năng tiếp tục dao động giằng co trong vùng 1.660–1.700 điểm, phản ánh trạng thái tích lũy khi thiếu thông tin hỗ trợ mạnh. Thanh khoản ở mức thấp, khối ngoại bán ròng vẫn là yếu tố gây áp lực, trong khi kỳ vọng vào KQKD quý III và khả năng nâng hạng thị trường có thể là động lực tích cực.