NHÌN LẠI TUẦN 1 – THÁNG 10

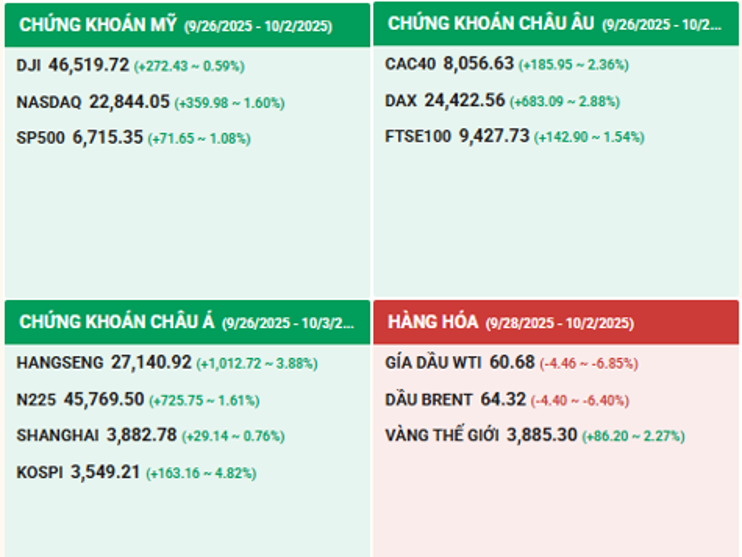

I. Thị trường quốc tế:

Thị trường chứng khoán toàn cầu duy trì trạng thái “risk-on” khi dòng vốn vào quỹ cổ phiếu đạt mức cao nhất nhiều tháng nhờ kỳ vọng Fed sớm cắt giảm lãi suất. Ở Mỹ, Dow Jones và S&P 500 lập đỉnh mới, trong khi Nasdaq chững lại; châu Âu tăng nhờ nhóm ngân hàng – khai khoáng, còn châu Á hồi phục nhờ lực mua tại Hàn Quốc và Hong Kong.

Trái ngược, hàng hóa kém tích cực: dầu Brent và WTI giảm sâu nhất từ tháng 6 do lo ngại dư cung, trong khi vàng bật tăng mạnh nhờ tâm lý trú ẩn và kỳ vọng chính sách nới lỏng.

Tổng thể, dòng vốn vẫn ưu tiên cổ phiếu nhưng rủi ro từ shutdown Mỹ, dữ liệu kinh tế bị trì hoãn và biến động địa chính trị cho thấy xu hướng tăng thiếu bền vững, dễ đảo chiều nếu kỳ vọng chính sách thay đổi.

Hình 1: Đồ thị biến động thị trường chứng khoán quốc tế

Nguồn: SSI, Bảo Tín Capital tổng hợp

II. Thị trường trong nước:

VN-Index giằng co biên độ hẹp, thanh khoản sụt giảm

Hình 2: Đồ thị biến động VNIndex Tuần 01 – Tháng 10

Nguồn: Bảo Tín Capital tổng hợp

- Thị trường tiếp tục xu hướng trong nhiều tuần gần đây, thị trường vẫn đang chững lại và giao động với biên độ này càng nhỏ. Trong tuần 29/09/2025 – 03/10/2025, ba phiên đầu tuần, VN-Index chỉ dao động hẹp quanh 1660 điểm, cho thấy sự thiếu quyết liệt của dòng tiền. Sang 2 phiên cuối tuần, áp lực bán gia tăng khiến chỉ số giảm 0.9% xuống 1645 điểm.

- Giá trị giao dịch toàn sàn HOSE chỉ đạt 128.233 tỷ đồng, giảm hơn 10% so với tuần trước. Khối lượng khớp lệnh bình quân 814 triệu cổ phiếu/phiên – thấp nhất trong ba tuần liên tiếp – phản ánh dòng tiền ngắn hạn đang co cụm.

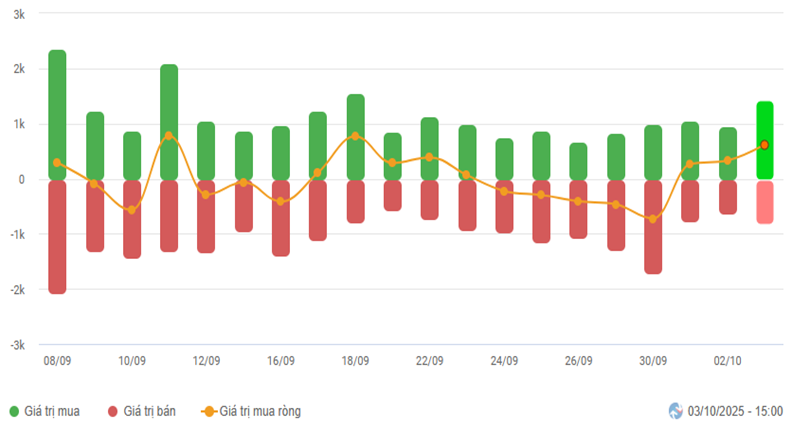

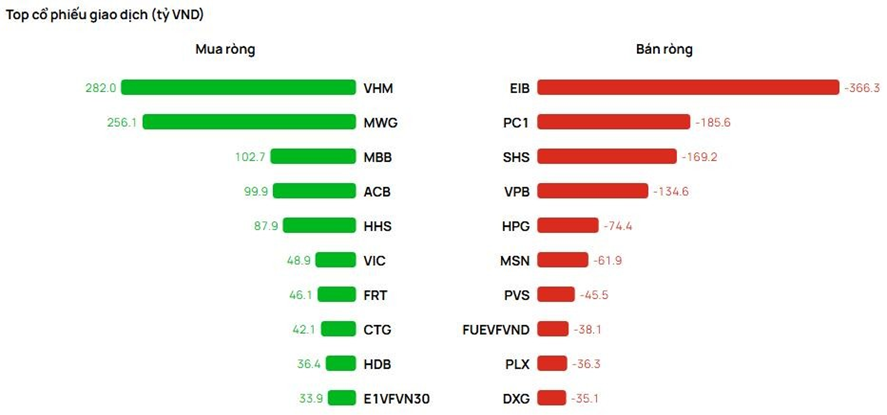

1. Giao dịch tự doanh:

- Tự doanh tuần vừa rồi mua ròng hơn 206 tỷ VNĐ. Cụ thể, VHM và MWG được mua ròng lần lượt là 282 tỷ và 256,1 tỷ. Theo sau là MBB (102 tỷ), ACB (99 tỷ) và các cổ phiếu như HHS, VIC, FRT, CTG hay HDB đều được tự doanh mua ròng mạnh

- Chiều ngược lại, nhóm CTCK bán ròng mạnh nhất tại EIB (366 tỷ) gần như gấp đôi so với vị trí thứ 2 là PC1 (185 tỷ), tiếp theo là các mã cổ phiếu SHS (169 tỷ), VPB và HPG lần lượt là 134 và 74 tỷ VNĐ

Hình 3: Giá trị giao dịch tự doanh 3 sàn theo ngày (tỷ đồng)

Hình 4: Giá trị giao dịch theo mã chứng khoán trong tuần (tỷ đồng)

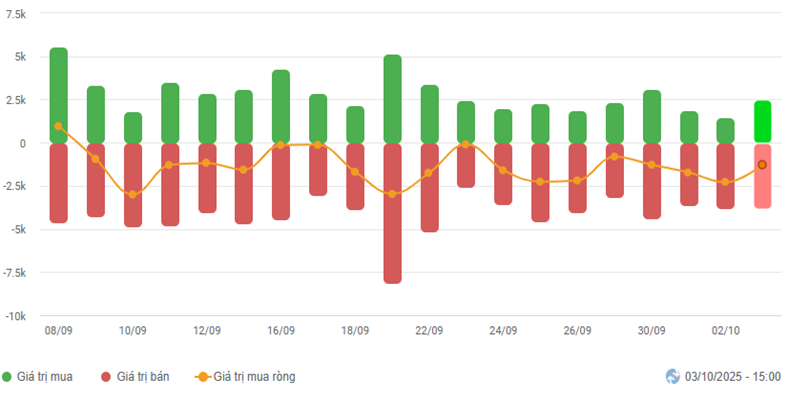

2. Khối ngoại:

Khối ngoại đã rút ròng 7.267 tỷ đồng trên HOSE. Lực bán tập trung vào các mã bất động sản (KDH, DIG), thép (HPG, HSG) – những ngành nhạy cảm với chu kỳ kinh tế. Ở chiều ngược lại, dòng vốn ngoại chọn lọc mua ròng TCB (5.161 tỷ), STB (3.479 tỷ) và ANV, cho thấy sự phân hóa theo nền tảng cơ bản

Hình 5: Giá trị giao dịch NĐTNN 3 sàn theo ngày (tỷ đồng)

Hình 6: Giá trị giao dịch theo mã chứng khoán trong tuần (tỷ đồng)

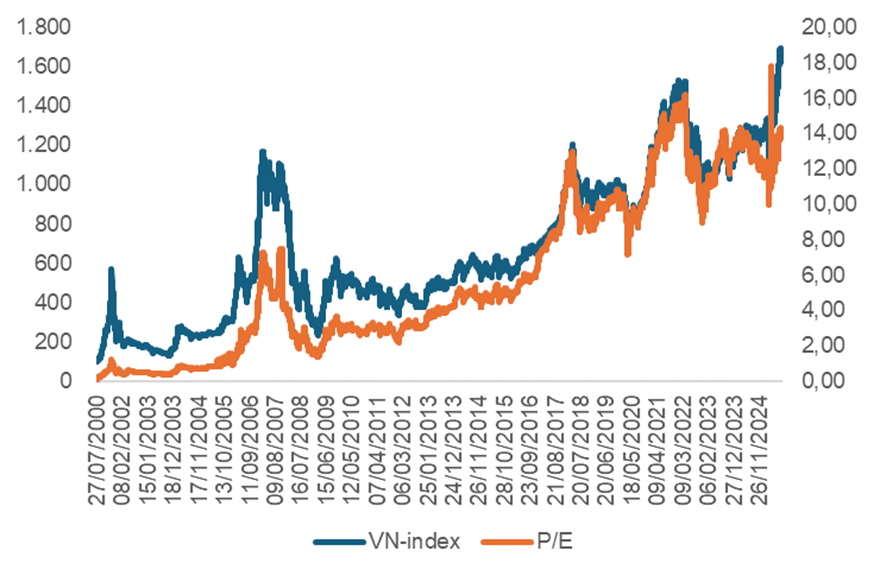

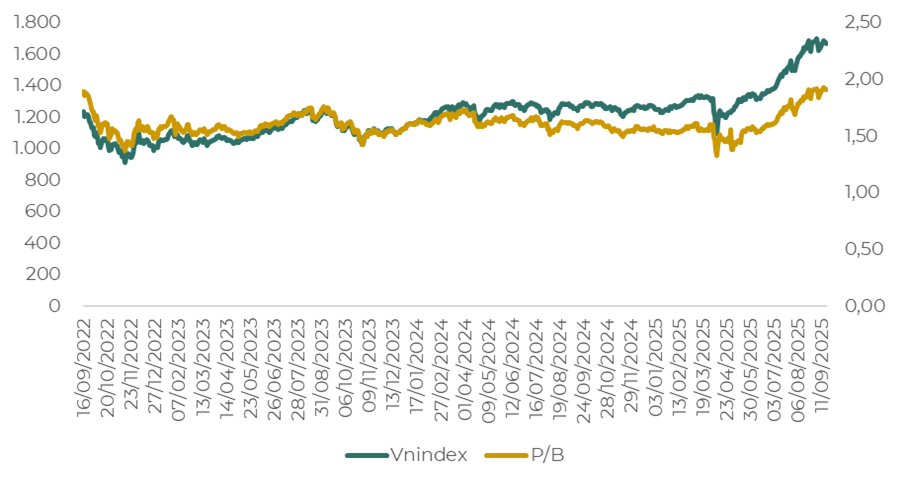

3. Định giá thị trường:

Hình 9: Định giá P/E thị trường

Hình 10: Định giá P/B thị trường

- Ở góc nhìn định giá, thị trường Việt Nam vẫn giữ mức hấp dẫn. P/E của VN-Index quanh 13,7 lần, VN30 ở 14,1 lần – thấp hơn Thái Lan (16 lần) và Indonesia (15 lần). Tuy nhiên, mức định giá hợp lý chưa đủ để hút vốn ngoại khi rủi ro tỷ giá và thông tin nâng hạng vẫn còn bỏ ngỏ.

- Quý IV/2025 được kỳ vọng sẽ tạo nhiều biến động tích cực cho thị trường. Ngoài yếu tố nâng hạng, kết quả kinh doanh quý III đang dần hé lộ sẽ là tiền đề quan trọng để định hình lại định giá. Các ngành ngân hàng, xuất khẩu và nông nghiệp được kỳ vọng giữ tăng trưởng ổn định

ĐIỂM TIN TUẦN

Tin Quốc tế:

Giá xăng dầu giảm sâu nhất trong 4 tháng qua

- Trong tuần qua, giá dầu thế giới ghi nhận chuỗi giảm mạnh nhất kể từ cuối tháng 6. Trải qua 5 phiên giảm liên tiếp, Brent mất 6.75%% và WTI giảm 7,0%, rơi xuống mức thấp nhất trong vòng hơn bốn tháng, phản ánh tâm lý bi quan của thị trường.

- Áp lực chủ yếu đến từ khả năng OPEC+ sẽ nâng sản lượng thêm tới 500.000 thùng/ngày trong tháng 11, cao gấp ba lần mức tăng của tháng 10. Cùng với đó, tồn kho dầu tại Mỹ gia tăng khi nhu cầu tiêu thụ yếu đi theo mùa, công suất lọc dầu giảm, và Iraq nối lại xuất khẩu từ Kurdistan, càng làm gia tăng lo ngại dư cung. Ngoài ra, rủi ro kinh tế Mỹ chậm lại do nguy cơ chính phủ đóng cửa cũng tác động tiêu cực đến kỳ vọng nhu cầu.

- Trong bối cảnh này, nhiều chuyên gia cảnh báo nếu OPEC+ chính thức công bố kế hoạch tăng sản lượng mạnh, giá dầu có thể tiếp tục lùi sâu về vùng hỗ trợ 58 USD/thùng, thậm chí kiểm định lại mức đáy năm nay quanh 55 USD/thùng.

Chính phủ mỹ đóng cửa

- Chính phủ Mỹ chính thức đóng cửa sau khi Quốc hội không đạt đồng thuận về dự luật ngân sách, phản ánh chia rẽ sâu sắc giữa hai đảng khi phe Cộng hòa gắn việc gia hạn chi tiêu với các điều kiện như cắt giảm ngân sách, siết biên giới và hạn chế viện trợ, trong khi phe Dân chủ kiên quyết bảo vệ phúc lợi xã hội.

- Tác động trực tiếp là hàng trăm nghìn nhân viên liên bang phải nghỉ việc không lương, nhiều dịch vụ công bị đình trệ, trong khi các hoạt động cốt lõi như an ninh, phúc lợi và y tế vẫn được duy trì. Về kinh tế, mỗi tuần đóng cửa có thể làm giảm 0,1–0,2 điểm phần trăm tăng trưởng GDP Mỹ.

- Sự kiện này làm gia tăng rủi ro chính trị, xói mòn niềm tin vào năng lực điều hành của chính phủ và Quốc hội, đồng thời gây lo ngại cho thị trường tài chính toàn cầu về tính ổn định thể chế của Mỹ, đặc biệt nếu tình trạng bế tắc kéo dài.

Ảnh minh họa

Thông tin địa chính trị đáng chú ý

- Tổng thống Trump tuyên bố Mỹ đang trong “xung đột vũ trang phi quốc tế” với các băng đảng ma túy, coi đây là tổ chức khủng bố và đã chỉ đạo quân đội triển khai hành động theo luật xung đột vũ trang. Trên thực tế, Mỹ đã tập kích một số xuồng nghi chở ma túy từ Venezuela, khiến 14 người thiệt mạng, và cân nhắc dùng UAV nhắm vào thủ lĩnh, cơ sở sản xuất ma túy.

- Cách tiếp cận này phản ánh xu hướng cứng rắn hơn, với tuyên bố “cho nổ tung” thay vì truy đuổi. Tuy nhiên, phía Venezuela bác bỏ cáo buộc, gọi đây là “dối trá” và cho rằng Mỹ muốn kiểm soát tài nguyên của nước này, qua đó làm gia tăng căng thẳng song phương và đẩy vấn đề chống ma túy thành một hồ sơ an ninh – quân sự nhạy cảm.

Ảnh minh họa

Cuộc chiến Nga – Ukraine, mặt trận tại các hạ tầng năng lượng

Nga mở cuộc tập kích lớn chưa từng có vào hạ tầng khí đốt Ukraine, sử dụng hàng chục tên lửa và UAV đánh vào các cơ sở Naftogaz, gây hư hại nghiêm trọng và làm dấy lo ngại về an ninh năng lượng mùa đông, trong khi Kiev đáp trả bằng không kích nhà máy lọc dầu ở Nga.Diễn biến cho thấy chiến sự bước vào giai đoạn leo thang mới, khi năng lượng và công nghiệp trở thành mục tiêu trọng tâm, làm gia tăng sức ép lên Ukraine đồng thời mở rộng rủi ro đối với thị trường năng lượng khu vực và toàn cầu.

Nhà máy xử lý khí đốt Shebelinsky của công ty Naftogaz gần thành phố Kharkov hồi năm 2014. Ảnh: AFP

Tin tức trong nước

- GDP quý 3/2025 ước tăng 8,22% YoY, mức cao nhất kể từ 2011 (ngoại trừ năm phục hồi 2022). Động lực chính đến từ ngành chế biến, chế tạo (+10%), dịch vụ (+8,5%) và công nghiệp khai khoáng (+9,8%). Lạm phát được kiểm soát ở mức CPI +3,38%, doanh nghiệp thành lập mới và vốn bổ sung tăng mạnh, phản ánh môi trường kinh doanh cải thiện và chính sách điều hành linh hoạt hỗ trợ sản xuất.

- Nguyên nhân tăng trưởng đến từ chính sách tài khóa và tiền tệ ổn định, cải cách thể chế, và khả năng ứng phó hiệu quả với thiên tai. Tuy nhiên, rủi ro còn hiện hữu gồm phụ thuộc vào xuất khẩu, diễn biến thời tiết cực đoan, và dư địa cải thiện năng suất – thể chế còn hạn chế. Triển vọng quý 4 duy trì tích cực nhưng cần thận trọng trước biến động kinh tế toàn cầu và chi phí đầu vào.

Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng cho biết tăng trưởng GDP quý 3 ước đạt 8.22% so với cùng kỳ – Ảnh: VGP/Nhật Bắc

- Tín dụng 9 tháng đầu năm tăng 13,37%, dư nợ toàn nền kinh tế đạt 17,7 triệu tỷ đồng, cao hơn cùng kỳ năm trước và vượt xa tốc độ trung bình nhiều năm. Cơ cấu tín dụng vẫn tập trung vào sản xuất – kinh doanh (78%), trong khi bất động sản tiếp tục hút vốn mạnh với khoảng 4 triệu tỷ đồng, tăng gần 19% so với cùng kỳ. NHNN dự báo tăng trưởng tín dụng cả năm có thể đạt 19–20%, vượt mục tiêu 16%.

- Động lực chính đến từ chính sách nới room tín dụng để hỗ trợ tăng trưởng, cầu vốn thực tế phục hồi của doanh nghiệp, và các gói ưu đãi cho lĩnh vực ưu tiên, đặc biệt là nhà ở xã hội. Tuy nhiên, tín dụng đổ mạnh vào bất động sản cho thấy rủi ro tiềm ẩn về tập trung vốn và chất lượng tài sản, buộc nhà điều hành phải cân nhắc giữa thúc đẩy tăng trưởng và ổn định hệ thống.

Ảnh minh họa

- Trong phiên 1/10, Ngân hàng Nhà nước tiếp tục can thiệp thị trường ngoại hối thông qua bán ngoại tệ kỳ hạn 180 ngày với mức giá 26.550 VND/USD, chủ yếu cho các ngân hàng có trạng thái âm ngoại tệ nhằm cân bằng cung cầu. Đây là bước đi nối tiếp chuỗi động thái trước đó, cho thấy cơ quan quản lý đang cố gắng chủ động kiểm soát biến động tỷ giá trong bối cảnh áp lực từ đồng USD quốc tế vẫn duy trì ở mức cao.

- Tuy nhiên, bất chấp biện pháp can thiệp, tỷ giá niêm yết tại các ngân hàng thương mại vẫn duy trì sát kịch trần 26.446 VND/USD, trong khi trên thị trường liên ngân hàng, đồng USD phục hồi trở lại quanh 26.427 VND. Diễn biến này phản ánh áp lực mất giá VND chưa được giải tỏa rõ rệt, và việc bán ngoại tệ chỉ mang tính hạ nhiệt ngắn hạn. Rủi ro tỷ giá vẫn hiện hữu nếu nguồn cung ngoại tệ không cải thiện và dòng vốn quốc tế tiếp tục bất lợi.

Kết luận và ý kiến của các chuyên gia

Thị trường chứng khoán, kịch bản ngắn hạn:

Chuyên gia Phùng Nhật Quế:. Tính từ đầu tháng 9, Vnindex – 2,16%, VN30 chỉ – 0,31%, VNMidcap – 7%, trong khi đó VIC tăng + 37%, điều này cho thấy nếu loại bỏ VIC thì hầu hết các cổ phiếu đều đã điều chỉnh ở mức khá 10-20% và đang ở ngưỡng hỗ trợ quanh MA50. Kết hợp các thông tin tốt như: (1) khả năng cao sẽ được nâng hạng thị trường, theo đó sẽ kích hoạt dòng tiền đầu tư từ các quỹ chủ động, trong khi các quỹ thị trường cận biên có thể cũng sắp hoàn tất việc thoái vốn; và (2) GDP quý 3 tăng mạnh 8,22%, theo ước tính thì để đạt được mức 8% cả năm 2025 thì quý 4 GDP phải đạt tầm 8,7%, đây là con số thách thức khi nền quý 4 2024 cũng khá cao (7,5%), nhưng khả năng sẽ đạt được khi các yếu tố vĩ mô khác đang ủng hộ, đồng thời Quý 4 là quý các mục tiêu kế hoạch sẽ tiếp tục được thúc đẩy một cách mạnh mẽ để hoàn thành. Theo đó, Tôi cho rằng xác suất cao thị trường sẽ bật tăng trong tuần tới với số điểm 1.715. Dẫu vậy, vẫn cần đề phòng với đặc trưng thị trường “tin ra là bán” tuy rằng xác suất xảy ra thấp.

Chuyên gia Đào Hùng: Mặc dù trong tuần này, chỉ số đang giảm, nước ngoài cùng tự doanh đang tiếp tục bán ròng nhưng với sự kiện nâng hạng thị trường sẽ được công bố, thị trường có thể có sự bùng nổ. Chỉ số cuối tuần có thể đạt 1705 điểm.